1.School of Mathematics and Statistics, Hunan Business University 410205, China 2.Key Laboratory of Hunan Province for Statistical Learning and Intelligent Computation 410205, China 3.School of Mathematics and Statistics, Wuhan University 430072, China 4.School of Statistics and Mathematics, Central South University of Finance and Law 430073, China

Fund Project:Project supported by the National Social Science Foundation of China (Grant No. 18BTJ025)

Received Date:11 September 2020

Accepted Date:23 October 2020

Available Online:18 March 2021

Published Online:05 April 2021

Abstract:The impact of the China-US trade war on the industry is a common concern. Industries in the stock market have a high degree of correlation that the drastic fluctuation of stock prices of one industry may cause related industry stock price fluctuating, and even may influence the whole financial market through chain reaction. Therefore, it is helpful for us to understand the impact of the China-Us trade war on Shanghai stock market and the internal relations among the different industry sectors by analyzing how the financial shock spreads in the stock market.However, there are still several essential problems to be solved. First, previous work mainly employed the mean field theory to study the diffusion of financial crisis in the stock market. Although this method can reflect the diffusion of financial crisis in the stock market as a whole, it is not accurate enough to explain the relationship among industry sectors. Second, the previous work mainly used numerical simulations to study the dynamic properties of the spread model, thus there is necessity to demonstrate whether numerical simulations can reflect the real situation of stock market.To solve these two problems, this paper proposes a method combining parameter estimation techniques and the Monte Carlo simulation algorithm based on the disease spreading model. By using this method, we select the Shanghai stock exchange industry indexes from 2016 to 2019, construct the Granger causality network, estimate the parameters of the risk spreading model using the event study methodology, and finally simulate the diffusion of financial shocks. The results show that: firstly, the trade war has significantly changed the structure of Shanghai stock exchange industries, and industry indexes have become more closely related. Secondly, after the trade war, the financial shock will cause the number of infected nodes in Shanghai stock market increasing rapidly in the initial stage, and the scale of infection will reach the peak within the 10th to 15th trading days. The number of susceptible infections begins to slow down on about the 25th trading day, which means that the infection caused by financial shock has ended and the market is gradually recovering. Thirdly, the calculation results of the basic regeneration number show that the risk caused by financial shock is easy to spread in the Shanghai stock market after the trade war, and the phenomenon of "simultaneously rise and fall" of Shanghai stock market easily emerges. Keywords:China-US trade war/ Granger causality network/ Monte Carlo algorithm/ industry shock

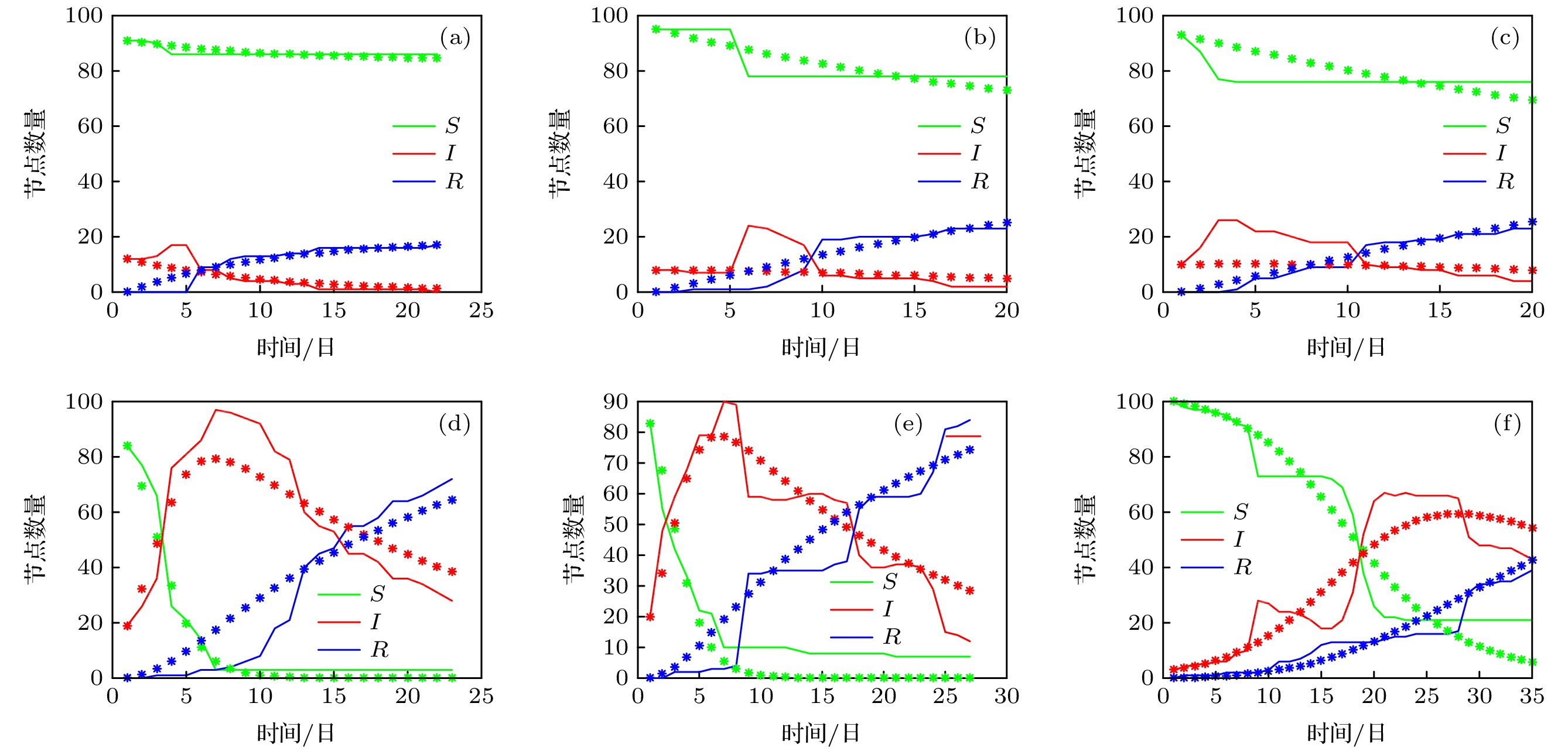

美国对中国发起的关税制裁是有行业倾向性的, 从美国公布的加征关税的中国商品清单可以看出, 美国对中国加征的第一轮关税主要集中在机械设备、电子设备、运输设备、医药等高端制造业; 第二轮加征的关税中, 化工品和钢铝等工业金属所占条目最多. 考虑到加征关税的商品所属的行业具有联系与区别的特点, 本文将联系紧密的行业作为初始传染源进行一次传染模拟, 这样比较符合关税事件对行业造成冲击的状况, 所以选择化学制药、中药、生物制品、医疗器械、医疗服务作为第一次的传染源, 通用设备、专用设备、仪器仪表、运输设备作为第二次的传染源, 钢铁和工业金属作为第三次的传染源, 再分为贸易战发生前和贸易战发生后两种情况, 取100次模拟状况的平均值绘制成图4. 从图4可以看出, 贸易战发生前上证股市的风险是不易扩散的, 面对冲击只有少数行业会受到感染, 并且能在大约30个交易日完全恢复. 然而贸易战发生后风险变得容易扩散了, 感染节点的峰值发生在冲击后第10—15交易日之间, 随后逐渐下降, 大约在第25个交易日开始趋于平缓. 这表示上证股市受到冲击后, 危机会迅速扩散开来, 在10—15个交易日内达到最大的影响规模, 整个扩散过程会在25个交易日左右结束, 随后上证股市逐渐从危机中恢复. 另外观察到, 趋于稳态时, 有大约10%的节点是没有被感染的, 这意味着上证股市网络中存在少量不容易受到大盘影响的行业节点. 图 4 有向网络下的模拟传染扩散 (a), (d)贸易战发生前后生物医药类行业为传染源的扩散图; (b), (e)贸易战发生前后家机械设备类业为传染源的扩散图; (c), (f)贸易战发生前后钢铁和工业金属行业为传染源的扩散图 Figure4. Simulation of contagion diffusion in directed networks: (a), (d) Diffusion charts of biomedicine before and after the trade war; (b), (e) diffusion charts of mechanical equipment industry before and after the trade war; (c), (f) diffusion charts of steel and industrial metal industries before and after the trade war

图 1 上证股市格兰杰因果网络图 (a)贸易战开始前网络; (b)贸易战开始后网络

图 1 上证股市格兰杰因果网络图 (a)贸易战开始前网络; (b)贸易战开始后网络 图 2 标准化后的行业综合指数

图 2 标准化后的行业综合指数

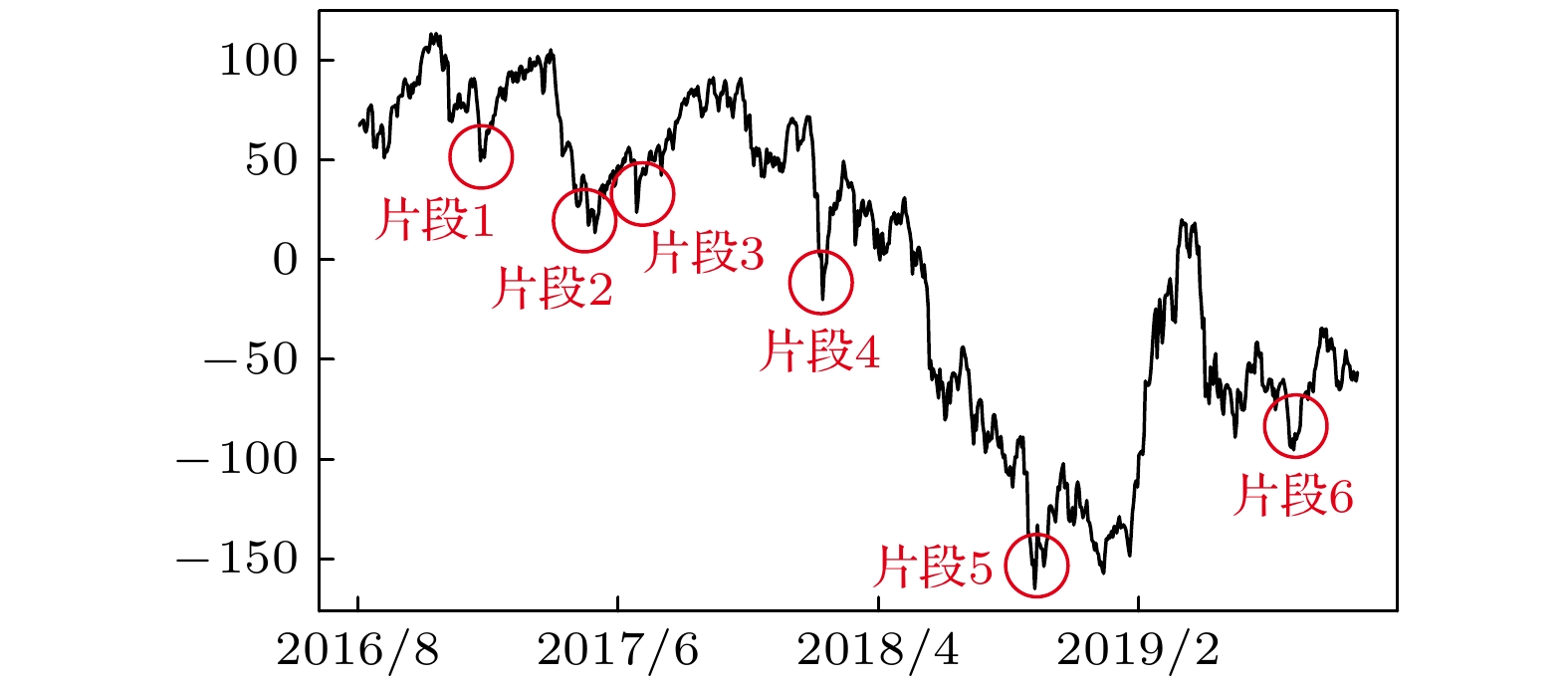

图 3 参数拟合 (a)片段1拟合图; (b)片段2拟合图; (c)片段3拟合图; (d)片段4拟合图; (e)片段5拟合图; (f)片段6拟合图. 其中实线表示实际曲线, 星号表示拟合曲线

图 3 参数拟合 (a)片段1拟合图; (b)片段2拟合图; (c)片段3拟合图; (d)片段4拟合图; (e)片段5拟合图; (f)片段6拟合图. 其中实线表示实际曲线, 星号表示拟合曲线 图 4 有向网络下的模拟传染扩散 (a), (d)贸易战发生前后生物医药类行业为传染源的扩散图; (b), (e)贸易战发生前后家机械设备类业为传染源的扩散图; (c), (f)贸易战发生前后钢铁和工业金属行业为传染源的扩散图

图 4 有向网络下的模拟传染扩散 (a), (d)贸易战发生前后生物医药类行业为传染源的扩散图; (b), (e)贸易战发生前后家机械设备类业为传染源的扩散图; (c), (f)贸易战发生前后钢铁和工业金属行业为传染源的扩散图