,1,2, 保继刚,1,2

,1,2, 保继刚,1,2The growth of urban tourism: With or without limit

LIANG Zengxian,1,2, BAO Jigang,1,2通讯作者:

收稿日期:2019-01-4修回日期:2020-06-15网络出版日期:2020-08-25

| 基金资助: |

Received:2019-01-4Revised:2020-06-15Online:2020-08-25

| Fund supported: |

作者简介 About authors

梁增贤(1984-), 男, 广西南宁人, 博士, 副教授, 博士生导师, 研究方向为主题公园、城市旅游、旅游房地产。E-mail:

摘要

关键词:

Abstract

Keywords:

PDF (1258KB)元数据多维度评价相关文章导出EndNote|Ris|Bibtex收藏本文

本文引用格式

梁增贤, 保继刚. 基于珠海实证的城市旅游增长极限分析框架. 地理学报[J], 2020, 75(8): 1711-1724 doi:10.11821/dlxb202008011

LIANG Zengxian, BAO Jigang.

1 引言

1978年改革开放40多年来,中国旅游业快速增长,许多城市将旅游业列为先导产业、支柱产业或重点产业。一些旅游城市借助旅游业从边远城市变为旅游中心城市,如湖南张家界;一些资源枯竭型城市通过发展旅游业促进城市产业转型,如河南焦作;许多沿海城市随着城市功能和地位的提升,旅游发展呈现倍增,如苏州、深圳等[1];还有一些传统旅游城市,尽管在全国排名或旅游业在城市产业中的地位下降,但游客量仍不断增长[2,3]。从入境旅游看,2001年中国接待入境游客8901万人次,获得外汇收入178亿美元,分别是1979年的21.18倍和39.64倍[4];而到2019年中国入境游客已高达14531万次,旅游外汇收入1313亿美元①(资料来源:2019年中国国民经济和社会发展统计公报),分别是2001年的1.63倍和7.37倍。近年来国内旅游的倍增更为明显,增长快过入境旅游。2000年全国国内旅游人数仅为7.4亿次,国内旅游收入为3176亿元;到2019年全国国内旅游人数达到了60.1亿人次,国内旅游收入高达57251亿元,分别是2000年的8.12倍和18.03倍①。从具体城市看,北京、上海、广州、深圳、杭州、南京、桂林、珠海和黄山等主要旅游城市的国内市场增长也是倍增的。2019年上述城市的国内旅游人数较2000年的倍增量分别为3.12、4.61、3.13、5.93、8.98、9.72、15.55、6.45和13.35(表1)。其中,二三线城市的国内旅游增长速度显著快于一线城市。Tab.1

表1

表12000—2019年全国主要旅游城市国内旅游人数增长(万人次)

Tab.1

| 北京 | 上海 | 广州 | 深圳 | 杭州 | 南京 | 桂林 | 珠海 | 黄山 | |

|---|---|---|---|---|---|---|---|---|---|

| 2000年 | 10200 | 7848.10 | 1879.24 | 927.71 | 2305 | 1501 | 868.37 | 632.29 | 532.95 |

| 2005年 | 12500 | 9011.94 | 2340.25 | 1526.38 | 3265.96 | 3220 | 1104.99 | 467.29 | 958.0 |

| 2010年 | 18000 | 21463.16 | 3691.58 | 2264.71 | 6304.89 | 6366 | 2097.71 | 1884.63 | 2439.7 |

| 2015年 | 27000 | 27569.42 | 4854.37 | 4156.50 | 12000 | 10175.19 | 4253.61 | 3121.47 | 4470.8 |

| 2019年 | 31800 | 36140.51 | 5873.72 | 5501.08 | 20700.4 | 14596.69 | 13500 | 4077.07 | 7115.27 |

| 倍增量 | 3.12 | 4.61 | 3.13 | 5.93 | 8.98 | 9.72 | 15.55 | 6.45 | 13.35 |

新窗口打开|下载CSV

旅游倍增的现实也激发了城市进一步发展旅游的乐观情绪。中国绝大多数城市的旅游发展总体规划对未来10~20年的旅游预测量是增长的,几乎没有城市在最新的旅游规划中预测增长停滞或负增长。例如,《杭州旅游发展总体规划(2004—2025)》判断杭州在规划期内的年均旅游人数增长率保持在5%~6%之间,并设定了一个4000万人次的最佳旅游人数标准。然而,这一标准在2007年就被突破,到2019年杭州国内旅游人数已高达20700.4万人次(表1)。事实上,在其他城市的旅游规划中,城市旅游的“倍增计划”随处可见,指引城市旅游走向没有极限的增长。

当前的城市旅游早已不局限在少数景区、景点和星级酒店,而是深入居民生活空间,呈现全域旅游的趋势。一些城市住宅变成了共享公寓和短租客栈,居民当起了沙发主(Couchsurfing Host)。这种新型城市旅游(New Urban Tourism)[5]让游客可以像本地居民一样获得原真的城市体验而备受青睐[6]。因此,城市旅游具有比以往更为复杂的结构和层次,包括面向中高端的商务、会议、度假酒店、景区,以及面向较低消费群体(如背包客、沙发客)的廉价住宿、免费景区和线路,而深入居民日常空间的游客对居民生活质量也产生了更多影响。在旅游旺季,许多城市出现的大规模游客流超过了社会经济的承受能力和当地居民的容忍程度,降低了居民日常生活质量和游客体验。这种因为旅游需求增长,而超过供给极限的过度旅游(Overtourism)现象已经被学术界广泛关注,并有了一系列解决方案[7,8]。其中,基于Meadows等的《增长的极限》建立的旅游容量管理体系是核心方案,包括环境容量、物质容量、社会心理容量和游客心理容量等[9,10,11,12,13,14],多采用旅游人数指标。旅游容量管理主要聚焦在中小尺度的封闭空间,如一个具体的景区[13,14,15]、社区[10]和旅游地[16,17],而对于一个开放的、流动性大的城市是否适用仍然存疑。

如果旅游需求超过供给能力被定义为过度旅游[7,8],那么旅游供给超过旅游需求的现象又如何定义呢?我们又采取何种指标去判断?事实上,近年来一些城市确实存在城市旅游供给过剩的现象,一些企业暂停或取消了原有的投资计划,甚至将购买的土地也退回政府。然而,这种事后的反应成本过高,资源浪费过大,旅游规划设定的乐观增长预期并不完全得到投资者认可,业界和学界都需要一种理解和判断城市旅游供给过剩的理论和方法。因此,本文试图回答上述两个问题,通过珠海的案例研究提出一种可行的方案以判断城市旅游供给的增长极限,为各城市旅游投资和开发提供理论参考。

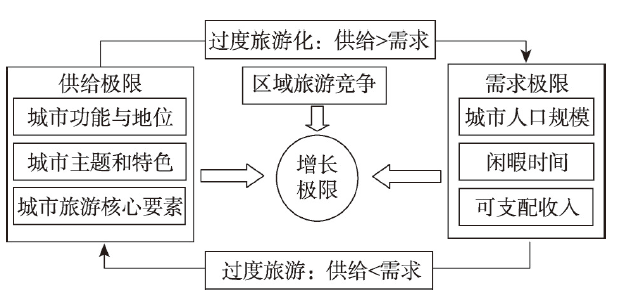

2 城市旅游增长极限的系统分析框架

2.1 旅游供给的增长极限与过度旅游

城市旅游供给的增长极限不仅受到城市景区、景点和酒店等接待设施容量,以及城市交通、通讯等基础设施容量的限制,还因为新城市旅游已经延伸到居民的日常生活,不可避免地也受到居民态度和容忍极限的影响。过度旅游正是界定由于过多的旅游者及其不恰当的旅游活动超过了城市旅游供给极限,造成拥挤、主客冲突、设施和服务短缺、游客旅游体验丧失,居民生活质量降低的现象[8]。因此,衡量供给极限的旅游容量就涵盖了生态容量、社会文化容量、社会经济容量、游客心理容量、管理容量、环境容量、设施容量等[9,10,11,12,13,14]。于是,一系列整合不同类型容量,并确定复杂权重的旅游容量评价框架被开发出来。例如,囊括了生态、经济、社会环境等多方面供给侧极限评价的“可接受改变极限”理论(Limits of Acceptable Change)[18],“容量评估程序”(Carrying Capacity Assessment Process)[19]、“游客影响管理”评估法(Visitor Impact Management)[20]、“游客体验与资源保护”技术方法(Visitor Experience and Resource Protection)[21,22]、户外游憩管理框架(Outdoor Recreation Management Framework)[23]、“游客活动管理规划”方法(Visitor Activity Management Plan)[24]和“旅游管理最佳模型”(Tourism Optimization Management Model)[25],以及适用于评估旅游地供给极限的“旅游容量区间”(Carrying Capacity Value Stretch)[26]等。在实践中,人们选择何种评价框架取决于管理目标[27]。如果目标是控制旅游对生态环境的影响,那就侧重生态和环境容量评估;如果关注的是城市酒店、餐饮的发展规模,那么设施容量就非常重要。对于一个开放的、流动性强的城市而言,判断城市旅游供给极限的指标就是景区、酒店、餐饮、购物等旅游设施的规模,如酒店的客房量。根据保继刚和梁增贤等人的研究,影响城市旅游供给的因素主要是城市功能和地位、主题和特色以及城市旅游核心要素,如核心景区、地标性建筑、历史街区等[2]。一般地,城市功能和地位越高,城市旅游需求越多样,城市旅游“拉力”越大[2,3]。城市主题和特色越鲜明,越符合市场,就有可能吸引更多游客。城市旅游核心要素的吸引力越强,吸引半径越大,城市旅游增长的极限就越大。

2.2 旅游需求的增长极限与过度旅游化

旅游需求极限同样制约城市旅游增长极限。在旅游业处于快速发展的阶段,主要矛盾是人们日益增长的旅游需求与旅游供给的短缺,供给侧的发展受到鼓励,普遍否认存在任何增长极限[17]。改革开放40多年过去了,中国总体的旅游需求还在增长,但局部地区或部分层次旅游产品已经呈现供过于求。如今,城市旅游的总体短缺逐渐减少,消费者有了选择权,但每个城市在一定时期内能够吸引到的游客数量是相对稳定的,尤其是过夜游客。与此同时,某一类市场需求的规模也是有限,特别是中高端市场需求。这种城市旅游需求的总量和结构性极限主要受潜在市场人口规模(主要是常住人口)、闲暇时间和可支配收入等长期因素影响[28,29]。此外,地域消费文化、出游习惯以及一系列个体社会特征等短期因素也会影响[30],造成旅游需求的短期波动。因此,如果一个城市开发的景区和酒店等设施超过实际需求,导致大量亏损,出现总体供过于求;或者开发过多面向高端市场的产品而造成结构性供过于求,都会触及城市旅游增长极限。城市旅游供过于求的现象在欧美国家早已出现,但尚无明确定义。本文提出采用“过度旅游化”(Over Tourismification)一词来界定。该词源于旅游学界经常使用的“旅游化”(Tourismification)[31,32,33]和较为相近“旅游者化”(Touristification/Touristization)[34,35,36]。前者表示旅游系统的持续增长,而后者仅表示旅游者及其活动的持续增长。旅游者化具体描述了一个城市由于旅游者的大量涌入,使得城市功能、设施和服务逐渐面向旅游者,并且随着旅游者的需求升级,低层次产品和服务进一步被高层次产品和服务置换,从而引发绅士化。因此,旅游者化与绅士化紧密相关[34,35]。一些研究认为这就是旅游绅士化[37]。然而旅游者化仅关注旅游需求增长,当城市旅游者化超过供给极限,就导致过度旅游[7]。旅游化虽然反映的是整个旅游系统的变化[31],但重点强调城市旅游功能、形式和空间的供给侧增长[32, 38]。当旅游化超过旅游需求时,就会出现过度旅游化,表现为3种情形:① 城市旅游总体供过于求,旅游企业出现普遍亏损;② 城市旅游出现结构性供过于求,局部地区或部分层次的旅游产品缺乏持续规模市场;③ 城市旅游开发占用过多资源(如土地),影响其他产业发展,并引发地方企业甚至居民的反感。其中,前两种情形最为常见,一些城市可能同时存在多种情形。因此,判断过度旅游化的关键在于评估旅游需求极限。

一个城市的旅游需求极限,是长期宏观因素的综合结果。一般地,潜在市场人口规模越大,旅游需求极限就越高。中国人口基数大,每一个旅游城市(或旅游目的地)所要满足的旅游需求远高于其他国家[39]。然而,每个城市的旅游吸引半径有限,半径范围内的潜在市场人口相对稳定。闲暇时间越多,旅游需求极限也越大。然而,受中国特殊的节假日制度安排和带薪假期制度推行不力等因素的影响,尽管法律规定的闲暇时间很多,但实际使用效率很低,要么有闲暇而不敢闲暇(不敢休带薪假),要么有闲暇而不能闲暇(旺季旅游供给不足),且闲暇时间的城市间差异很小,近年来几乎没有变化。个人可支配收入普遍被西方****当作衡量旅游需求的重要指标[40],但一些研究认为相对收入(Relative Income)更为重要[41]。一般地,收入会部分影响旅游需求极限[42]。此外,一些****还提出诸如社会分层、政策变动和经济的市场化程度[43],以及经济的结构性调整等因素[44],并建立了预测模型[28, 45-46]。尽管上述因素不断变化,但大多数因素在一定阶段是相对稳定,因而城市旅游需求也是相对稳定的,在一定时期内存在极限。

2.3 构建城市旅游增长极限的系统分析框架

城市旅游供需两方面的增长极限是一个争论点[17, 47],但缺乏重视。城市旅游增长极限同时受到供给与需求的两方面极限影响(图1)。在以往研究中,城市旅游供给极限制约旅游需求增长被广泛关注。尤其是黄金周期间,过度旅游现象受到政府调控。无极限地扩大旅游供给具有正当性。然而,城市旅游需求极限却往往被忽略。人们对过度旅游化缺乏足够认识。城市旅游供给“只增不减”的刚性显得尤为突出。旅游供给需要稳定的需求基础,而不可能无极限的增长(图1)。图1

新窗口打开|下载原图ZIP|生成PPT

新窗口打开|下载原图ZIP|生成PPT图1城市旅游增长极限的系统分析框架

Fig. 1The analytical framework on limits to growth of urban tourism

要判断城市旅游增长的极限,首先要知道城市与其他景区、社区或目的地的区别:① 城市是开放的,游客自由进出,不受限制;② 城市也是流动的,游客在城市间和城市内的流动也是随意的,尤其是交通发达的城市群区域,游客可以充分自由地选择目的地城市;③ 城市是多元的,它同时存在不同类型的社区、景区和旅游地,甚至可以不断新建或改造,以适应新的增长。因此,城市旅游的供给是有弹性的,城市旅游容量也是有弹性的,既可以临时增长(如根据当旺季调整城市供给能力),也可以做长期的增长规划。以主题公园为例,平日接待1万人次的主题公园,旺季可以接待3万~4万人。对于一个拥有多个景区的城市而言,其供给弹性就更大了。与此同时,随着近年来延伸到居民日常空间的非标准住宿(如共享公寓和短租客栈)的快速增长,酒店、餐饮和购物等接待设施的供给弹性更大。因此,在中国旅游业发达的大城市,供给极限不再是制约城市旅游增长的主要方面,而需求极限成为关键。在交通通达性和便利性较好的城市群区域,各城市旅游充分自由竞争。一个城市在一定时期内能够获得的市场规模上限就是其需求极限,决定了城市旅游供给的实际有效量,如酒店的实际入住率、景区的实际入园量等。

尽管城市旅游需求也存在明显的季节性波动[48],但却是有规律、可预测的,且季节性波动也是在需求极限内的。诚如前文所述,城市旅游的需求极限集中反映在城市旅游供给的有效接待量上。由于景区的供给弹性太大,且同一游客一天内可能在多个景区产生“游客量”,难以反映实际情况。因此,旅游需求极限主要从酒店、餐饮和购物等设施有效接待量来评估。其中,餐饮、购物等设施不仅旅游者可以用,本地居民的消费也占有很大比重,因而酒店容量,如客房数、床位数等更能反映实际情况。基于此,本文提出了日均客房出租量这一指标用以判断城市旅游增长极限。日均客房出租量是城市酒店客房数(供给容量)与实际出租率(实际需求)的乘积。日均客房出租量比旅游人数更准确反映增长极限:① 中国旅游人数和收入统计存在大量重复计算[49],导致该数据“横向不可加、纵向不可比”[50],对政策制定者、管理者、投资者的参考意义较小[49];② 尽管星级酒店和其他类型酒店归口不同部门管理,但企业上报的酒店数据受工商、税务等部门调查和稽查,是相对真实的。该数据虚报、漏报或误报的成分小。因此,酒店业的统计数据至少能够相对准确地反映城市过夜旅游需求的增长极限。

3 珠海城市旅游增长极限的实证分析

本文以珠海为案例,实证检验城市旅游增长极限的系统分析框架的有效性。3.1 珠海旅游没有极限的增长

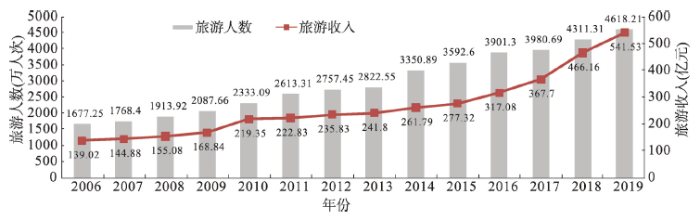

从2006年开始,珠海市无论是入境旅游还是国内旅游都呈现高增长率的增长,城市接待旅游人数和旅游总收入分别从2006年的1677.25万人次和139.02亿元上升到2019年的4618.21万人次和541.53亿元,年均增长率分别为8.10%和11.03%(图2)。倍增的增长现实也确实激发了珠海城市旅游更大的发展规划。在《珠海市旅游发展总体规划(2007—2020)》中,珠海规划建成中国重要的旅游经济强市和具有可持续竞争力的城市型旅游目的地,并计划到2010年全市接待游客总量2740万人次,总收入达到225亿元,且到2020年,全市接待游客总量8400万人次,旅游总收入达850亿元。然而,这个规划设定的增长目标并没有达到,2010年的游客量目标到2012才实现,而2019年的游客量几乎只有2020年目标的一半。值得注意的是,这段时期内,珠海城市旅游还迎来两个重大利好:2014年横琴长隆海洋王国(2018年游客量为1083万人次② (数据来源:TEA/AECOM. The Global Attractions Attendance Report for 2018, 2019))的开业和2016年港珠澳大桥的开通。图2

新窗口打开|下载原图ZIP|生成PPT

新窗口打开|下载原图ZIP|生成PPT图22006—2019年珠海市接待旅游人数和旅游收入

注:数据来源于珠海市文化体育旅游局。

Fig. 2The growth of tourist number and tourist income from 2006 to 2019 in Zhuhai city

为此,珠海市2017年新一轮的《珠海市旅游发展总体规划修编(2016—2030)》中做了相对低的乐观预期,计划到2020年、2025年、2030年,珠海全市接待旅游总人数将分别力争达到5000万、7500万、9000万,旅游总收入将分别达到450亿、800亿和1100亿元。从图2可知,即使没有2020年新型冠状病毒疫情的影响,珠海也只是勉强达到2020年的游客量目标。

3.2 香格里拉退地事件的启示

珠海城市旅游增长的现实并没有规划中那么乐观。诚如前文所述,当前中国的旅游人数和收入存在重复计算、横向不可比、纵向不可加,难以保证数据的完整性和可靠性等问题[49,50],上述旅游“人次”的增长不仅不能准确反映实际的“人数”[51],而且笼统的总数很难呈现城市旅游的结构性问题。2013年珠海发生的“香格里拉的退地事件”可以进一步印证旅游人数的增长假象。香格里拉酒店集团起步于新加坡,以香港为基地,目前是亚洲区最大的豪华酒店集团,被视为世界最佳的酒店管理集团之一。2000年以来,尤其是金融危机后,当其他主要酒店集团纷纷摒弃“重资产”战略的时候,香格里拉酒店集团则加速股权扩张[52],通过增持酒店股权或投资新建酒店等方式,迅速在中国一线发达城市布局,并向二线城市扩张。2011—2013年,除了珠海项目以外,香格里拉酒店集团在内地投资新建15家酒店[52]。2011年3月香格里拉酒店集团以总价6162.57万元(楼面地价约560元/m2)的价格,购得珠海香洲大浪湾南侧占地面积约110045.92 m2的地块(容积率≤ 1.0)③(资料来源:珠海国土资源局. 珠国土储2011-03地块国有建设用地使用权挂牌出让结果,2011-3-22. 网址:http://www.gtjzh.gov.cn/gtj/detail.asp?id=1934)。香格里拉酒店集团计划投资6亿元,分两期建设300间客房的五星级酒店、会议中心、宴会厅、游艇码头和相关配套设施,原计划2015年建成,2016年开业。2012年珠海市高新区城市监督管理局联同高新区国土局、高新区社区局,就已经完成该地块的征地拆迁。同年11月珠海市发展和改革局先后核准了珠海香格里拉酒店的一、二期项目,同意动工。然而,2013年香格里拉集团暂停了该项目的建设,退还地块开发权并支付巨额违约金。2014年8月珠海市国土资源局不得不重新将该地块挂拍,仍按规划要求建设一座五星级酒店、少量独立式度假酒店客房和一处游艇码头④(资料来源:珠海国土资源局. 珠海市国有建设用地使用权网上挂牌出让公告(挂牌序号:14070、14071),2014-8-2. 网址:http://www.gtjzh.gov.cn/gtj/detail.asp?id=3142)。直到2016年,悦榕酒店和度假村集团(Banyan Tree Hotels & Resorts)才接手该地。2018年3月珠海凤凰湾悦椿酒店正式开业,但客房量仅为202间,且原计划二、三期进一步开发的悦榕庄、悦梿酒店也暂缓了。

香格里拉酒店集团在珠海投建酒店得到了珠海市政府和所属部门的积极支持,地方政府为项目的尽快落地也在拆迁征地、建设手续上给予极大便利。如果按照每年发布的珠海旅游人数和收入数据计算,未来的珠海香格里拉酒店应该具有良好的市场前景。2013年的香格里拉酒店集团在中国大陆同期投建的酒店相继开业,如上海静安香格里拉酒店、曲阜香格里拉酒店和沈阳香格里拉酒店等。综上分析,既然珠海项目最终“退地”并非由于政企关系或集团自身问题,那么它是基于市场需求前景的何种判断呢?

3.3 珠海城市旅游增长极限分析

香格里拉“退地事件”实质上反映了现阶段珠海城市旅游增长的极限。从供给侧看,珠海作为中等城市,应该根据自身的资源与环境优势,开发具有较大吸引力的核心旅游要素,同时进一步营造良好的城市主题特色。珠海拥有临近澳门的区位优势,有机会构建珠澳互补性旅游产业[53]。珠海拥有良好的整体环境和丰富的旅游资源,也可以通过发展海岛、滨海旅游,建设主题旅游城市,构建完整的旅游产业体系[54]。然而,多年以来,珠海旅游产业间缺乏广泛联系和精细合作,集群创新力不足,珠海旅游产业集群仍处于低端集群,难以与周边城市竞争[55]。在旅游核心要素的建设上,由于选址布局、规划设计和管理运营等问题,一直难以形成竞争力。1985年开业的珍珠乐园,初始投资3000万美元,由日本高尔夫振兴株式会社投资,全套引进国外先进游艺机设备,但目前早已门可罗雀。2011年11月底,其标志性娱乐项目,摩天轮被拆除。1997年2月2日正式建成并对外开放珠海圆明新园,占地1.39 km2,投资6亿元,以北京圆明园为原稿,按1∶1比例精选修建而成。然而开业后好景不长,不久便惨淡经营,目前已经作为市政公园,免费开放。2006年开业的珠海海泉湾度假区,由于初始投资过大(目前累计投资25亿元)、区位选址不当、市场定位模糊、产品结构缺陷以及后期更新投入不足等原因,一直处于投资性亏损状态。上述项目都有一个共通的问题,就是缺乏足够的市场需求。项目要么面临周边城市的同业竞争而缺乏足够市场,要么因投资超前或过大而没有相应的城市需求,要么就是项目更新投入不足导致市场吸引力下降。除了2014年开业的珠海横琴长隆具有较强的旅游吸引力外,珠海城市旅游的吸引力较小,低于周边的广州和深圳,在区域城市竞争中也处于劣势。从需求侧看,尽管1978年改革开放以来,广东作为“孔雀东南飞”的落脚地,成为中国人口迁移的主要目的地,尤其是珠三角地区,更是成为人口增长最快的区域[56]。然而,珠海作为珠三角地区城市,由于其经济发展相对较慢,人口增长很小,近年来吸引力下降较大[57],人口增长的推力较小。从可支配收入的增长情况看,1986年珠海人均可支配收入仅为1484元,2000年为15110元,增长了9倍多。然而,进入21世纪增速明显放缓,到2019年为52495元,低于同期的广州、深圳和东莞,甚至低于佛山⑤ (数据来源于《广东统计年鉴(2016)》和《珠海统计年鉴(2015)》)。人口和可支配收入的增速慢,闲暇时间变化不大,珠海城市旅游在过去一段时期的潜在需求增长很小,处于一个相对稳定的阶段。

从供给两方面看,珠海城市旅游的增长在过去一段时期都处于一个相对稳定的阶段,且在这个阶段,珠海旅游的供给在某些产品层次已经处于饱和甚至供过于求的状况,即过度旅游化。表2和表3的统计数据也反映了这样的事实。

Tab. 2

表2

表22009—2018年珠海市酒店业发展情况

Tab. 2

| 项目 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|---|---|---|---|---|---|

| 住宿业销售总额(万元) | 61040 | 69488 | 81310 | 76552 | 74630 | 155784 | 193646 | 203148 | 263141 | 312240 |

| 法人企业数(个) | 90 | 92 | 87 | 89 | 100 | 108 | 111 | 117 | 128 | 129 |

| 年末从业人员数(人) | 14508 | 14873 | 14458 | 14104 | 16969 | 19464 | 20044 | 20156 | 21164 | 22157 |

| 营业额(万元) | 153942 | 179124 | 192744 | 206498 | 201033 | 421366 | 539800 | 585476 | 661682 | 737534 |

| 旅游饭店(家) | 76 | 76 | 73 | 75 | 85 | 92 | 95 | 100 | 96 | 108 |

| 一般旅馆(家) | 11 | 14 | 12 | 12 | 13 | 15 | 16 | 17 | 32 | 21 |

| 其他住宿服务(家) | 3 | 2 | 2 | 2 | 2 | 1 | 0 | 0 | 0 | 0 |

新窗口打开|下载CSV

Tab. 3

表3

表32005—2018珠海市星级酒店发展情况

Tab. 3

| 项目 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 星级酒店(家) | 76 | 80 | 87 | 88 | 93 | 93 | 87 | 83 | 81 | 76 | 66 | 66 | 66 | 68 |

| 五星级(家) | 5 | 5 | 6 | 8 | 8 | 8 | 8 | 9 | 9 | 8 | 8 | 8 | 8 | 8 |

| 四星级(家) | 9 | 8 | 8 | 8 | 9 | 10 | 9 | 8 | 8 | 8 | 8 | 8 | 8 | 8 |

| 三星级(家) | 46 | 54 | 61 | 64 | 68 | 67 | 64 | 62 | 60 | 56 | 47 | 47 | 47 | 49 |

| 客房数(间) | 10598 | 10276 | 11613 | 11816 | 11940 | 12116 | 11579 | 11384 | 11650 | 12139 | 9905 | 9905 | 9832 | 10197 |

| 床位数(张) | 18030 | 20048 | 20231 | 19701 | 20089 | 19429 | 18691 | 18136 | 18585 | 19367 | 15819 | 15819 | 15575 | 16150 |

| 出租率(%) | 68.06 | 68.11 | 66.9 | 64.6 | 53.7 | 58.6 | 60.2 | 60.53 | 60.18 | 61.5 | 59.04 | 59.04 | 60.57 | 62.38 |

| 日均客房出租量(间) | 7213 | 6999 | 7769 | 7633 | 6411 | 7100 | 6971 | 6891 | 7011 | 7465 | 5848 | 5848 | 5955 | 6361 |

新窗口打开|下载CSV

比较表2和表3可知,由于星级酒店归口文化和旅游部门管理,而经济型酒店和其他家庭旅馆、招待所归口工商局管理。两个部门的统计口径存在较大差别,工商部门的统计包括星级酒店、经济型酒店、家庭旅馆以及非标准住宿,主要反映旅游住宿业整体面上的情况;而文化和旅游部门的统计主要反映面向中高端消费的星级酒店情况。从工商部门的统计看(表2),珠海住宿企业从2009年的90家增长到2018年的129家,年均增长4.08%。由于同一家企业可能同时拥有多家酒店,因此光看企业数增长可能尚不足以说明问题。从珠海整个酒店业销售总额看,珠海酒店业发展明显呈现两个阶段:第一阶段从2008年的59321万元⑥(数据来源于《珠海统计年鉴(2009)》)上升到2013年的74630万元,年均增长率仅为4.7%;第二阶段从2013年的74630万元到2018年的312240万元,年均增长率高达33.14%。同样地,珠海市酒店业年末从业人员数和营业额的增长也呈现阶段性,第一阶段分别年均增长率分别为4.0%和6.9%,而第二阶段的年均增长率分别为5.5%和29.69%。这表明,珠海旅游住宿业整体处于增长趋势,近年来增长更为明显,住宿业营业额的年均增长率甚至高于珠海旅游收入年均增长率。

然而,我们并不能因此认为珠海住宿业供不应求,可以大规模兴建星级酒店。从文化和旅游部门统计的星级酒店情况看(表3),珠海星级酒店从2005年的76家增长到2010年的93家后,逐年减少,到2018年仅剩68家,比2005年还少了8家。客房数和床位数增长基本停止,且略有降,分别从2005年的10598间和18030张,下降到2018年的10197间和16150张。同一时期,珠海过夜游客从2005年的640.19万人次增长到2018年的2452.62万人次,是2005年的3.8倍⑦(数据来源于2005年和2018年珠海市国民经济和社会发展统计公报)。根据《珠海市旅游发展总体规划(2007—2020)》,珠海星级酒店到2010年的客房数达到13000间(2010年实际为12116间),到2015年星级酒店客房数达到25000间(2015年仅为9905间),到2020年更是要求高达39000间(2019年仅为10197间)。显然,珠海星级酒店的发展并没有按照原有规划进行,市场需求达不到预期。更为重要的是,在城市旅游人数和收入倍增,星级酒店增长停滞的情况下,珠海星级酒店的入住率却从2005年的68.06%下降到了2018年的62.38%,实际的日均客房出租量从2005年7213间下降到2018年的6361间,减少近900间。

珠海的案例说明:① 尽管珠海表面上旅游人数和收入不断倍增,住宿业整体向好,但面向中高端消费的星级酒店增长停滞,早已达到了增长极限。珠海城市旅游发展呈现第二种情形的过度旅游化,即城市旅游出现结构性供过于求,部分层次的旅游产品缺乏持续规模市场。② 尽管规划预期了一个没有极限增长的供给量,城市也着力发展高端酒店,但中高端市场需求处于一个相对稳定阶段,短时期内难以突破该阶段的增长极限。因此,香格里拉酒店集团选择“退地”,是对市场的理性判断。③ 从住宿业整体快速发展和星级酒店增长停滞的现实来看,珠海城市旅游的中低端市场需求增长迅速,非标准住宿发展较快,而中高端需求面临极限,相应的产品需求增长停滞。显然,本文提出的城市旅游增长极限的系统分析框架能揭示城市旅游更深层次的结构性问题,更准确地判断旅游发展现状。

4 结论与讨论

城市旅游的增长受供给和需求两方面极限的制约。过去的40年,中国旅游需求不断释放,呈现跨越式增长,人民日益增长的旅游需求与短缺的旅游供给是主要矛盾。因此,旅游供给的增量发展受到鼓励,各个旅游城市迎来了旅游大开发时期,城市旅游供给似乎可以无限做大。然而,改革开放40多年过去了,尽管中国总体的旅游需求还在增长,旅游旺季还出现供不应求的过度旅游现象,但近年来,局部城市和部分层次的旅游产品已经呈现了供过于求现象,需求极限成为制约城市旅游增长的关键。本文以珠海为例,试图定义和分析城市旅游供给超过旅游需求的现象,并建立了城市旅游增长极限的系统分析框架,提出了日均客房出租量等判断指标。具体而言,本文具有如下贡献:(1)提出了过度旅游化以定义城市旅游供给超过旅游需求的现象,表现为3种情形:① 城市旅游总体供过于求,旅游企业出现普遍长期亏损;② 城市旅游出现结构性供过于求,局部地区或部分层次的旅游产品缺乏持续规模市场;③ 城市旅游开发占用过多城市旅游资源(如土地),影响其他产业发展,并引发地方企业甚至居民的反感。其中,前两种情形最为常见,一些城市甚至可能同时存在多种情形。珠海的案例分析表明,旅游人数和收入的整体倍增并不能准确反映城市旅游的结构性问题。珠海的中高端旅游需求早已处于增长极限,大规模中高端酒店和旅游产品的开发会导致过度旅游化。与此同时,面向中低端需求的住宿业和旅游产品受到青睐,具有广阔潜在市场,应该鼓励发展。根据笔者的调研,中国许多旅游城市(如三亚)都倾向于鼓励中高端甚至奢华型酒店和旅游项目开发,动则数百亿,甚至千亿投资。然而许多这些城市中高端需求不足,早已达到极限,甚至出现过度旅游化。未来中国旅游发展应该更多鼓励面向中低端需求的旅游开发,支持小投资、轻资产、高弹性的旅游项目,惠及更多普通消费的旅游者,提高旅游项目应对风险的能力。

(2)建立了城市旅游增长极限的系统分析框架,指出判断城市过度旅游化的关键在于评估旅游需求极限。需求极限主要受潜在市场人口规模(主要是常住人口)、闲暇时间和可支配收入等长期因素影响,在一定时期内是相对稳定的。因此,在一定时期内,每个城市的旅游需求增长也是有极限的,决定了城市在一定时期内适合开发的景区、酒店、餐饮、购物等旅游设施规模。此时,新增旅游景区、酒店等旅游供给量并不会带来旅游需求的实质增长,反而可能加剧现阶段旅游供需的失衡,导致过度旅游化。这个极限可能被短时间(如季节性波动)、局部性地被超越(景区入园量增长但过夜游客稳定),但总体上还在增长极限上下波动。与此同时,城市旅游增长的极限也并非稳定不变。只有当影响城市旅游需求增长的长期因素发生持续重大变化时,城市旅游增长才可能突破原有的极限,进入一个新的阶段。可能引发超越城市旅游增长极限的因素很多,最为重要的有几个:① 旅游流动性的重大改善,如城市多条高铁或重大航空枢纽的建成,使得城市吸引范围增大,潜在市场人口数量增多;② 城市功能和地位的显著提升,导致城市在原有需求的基础上新增了大规模需求;③ 城市建设具有持续广域吸引力的旅游核心要素,城市吸引力半径扩大;④ 城市主题特色、环境氛围和外部形象的重大、持续改善;⑤ 国家或地方政策的重大利好,如免税购物政策等;⑥ 城市资源和环境的重大提升,能够接待更多旅游需求。

(3)建议了日均客房出租量等判断指标。本文案例研究表明,日均客房出租量对判断星级酒店需求极限是有效的,但不是唯一的,还可以有其他指标。发展一套科学系统的指标体系用以判断城市旅游增长极限,不仅有赖于未来的深入研究,更需要科学可靠的统计数据为基础。目前中国旅游数据仍然采用人工统计方法,基于统计学的填报和抽样调查,存在着游客规模估计不准、统计效率低下[58],统计和数据建设普遍存在“怎么算”不清楚、“何时发”无预期、“谁应对”没体系[59],大量重复计算[49],数据“横向不可加、纵向不可比”[50]等问题。因此,不仅旅游统计数据以及基于此数据的规划预测数据缺乏参考价值,而且可供分析使用的指标和数据维度太少。随着近年来旅游统计的不断改革,加之旅游大数据的应用[49],以及多个空间尺度旅游数据的发布[51],我们可以开发更多的指标用以判断城市旅游的增长极限。例如,如果通过旅游大数据关联游客在景区、交通、住宿、餐饮和购物等消费,就能全面刻画游客在各类和各层次产品的消费规模和水平,从而能够准确判断城市旅游供给在哪个层次旅游产品上出现供过于求,或者在哪类市场上出现供不应求。如果再能结合游客的消费评论和情感评价,我们还可以知道哪类产品更受青睐,更具有成长性。

城市旅游增长不等于旅游发展。旅游增长表现为旅游人数和收入等需求的增加,也表现为旅游景区、酒店、购物街区等供给的增加,但不反映旅游的质量以及为此付出的代价。如果旅游需求超过供给,出现过度旅游,亦或者旅游供给超过旅游需求,导致过度旅游化,这样的旅游增长都不是旅游发展,而是“有增长无发展”。可持续的旅游发展一定是具有广阔市场基础的增长。虽然我们一些城市出现了过度旅游化,但是城市仍需致力于旅游发展,通过转型升级、提高旅游体验的品质、增加单位游客的消费、延长游客停留时间、降低旅游损耗、以实现旅游可持续发展;同时应该鼓励大规模开发面向中低端需求的旅游产品,因为中国仍然有庞大的低收入旅游消费需求亟待满足。城市不应盲目乐观地制造“没有极限增长”的旅游人数和收入预期,无视增长极限,也不应该过分强调旅游项目的大投资、重资产、高端化。2020年新型冠状病毒疫情后的旅游恢复状况表明,那些迎合稳定规模市场、小投入、深体验的酒店和旅游产品才具有较强的生命力和恢复力。城市旅游发展应该回归理性,遵循增长极限的规律。

参考文献 原文顺序

文献年度倒序

文中引用次数倒序

被引期刊影响因子

[本文引用: 1]

[本文引用: 1]

[本文引用: 3]

[本文引用: 3]

[本文引用: 2]

[本文引用: 2]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 3]

[本文引用: 3]

[本文引用: 2]

[本文引用: 2]

[本文引用: 3]

[本文引用: 3]

[本文引用: 2]

[本文引用: 2]

[本文引用: 2]

[本文引用: 2]

[本文引用: 3]

[本文引用: 3]

[本文引用: 3]

[本文引用: 3]

[本文引用: 1]

[本文引用: 1]

[本文引用: 3]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 2]

[本文引用: 2]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 2]

[本文引用: 2]

[本文引用: 2]

DOI:10.1002/(ISSN)1099-1603URL [本文引用: 1]

DOI:10.1177/0042098011404932URLPMID:22512042 [本文引用: 2]

Because poverty in rural and urban areas of the US often has different causes, correlates and solutions, effective anti-poverty policies depend on a thorough understanding of the ruralness or urbanness of specific places. This paper compares several widely used classification schemes and the varying magnitudes of poverty that they reveal in the US. The commonly used 'metropolitan/non-metropolitan' distinction obscures important socioeconomic differences among metropolitan areas, making our understanding of the geography of poverty imprecise. Given the number and concentration of poor people living in mixed-rural and rural counties in metropolitan regions, researchers and policy-makers need to pay more nuanced attention to the opportunities and constraints such individuals face. A cross-classification of the Office of Management and Budget's metro system with a nuanced RUDC scheme is the most effective for revealing the geographical complexities of poverty within metropolitan areas.

DOI:10.1177/0042098011404932URLPMID:22512042 [本文引用: 2]

Because poverty in rural and urban areas of the US often has different causes, correlates and solutions, effective anti-poverty policies depend on a thorough understanding of the ruralness or urbanness of specific places. This paper compares several widely used classification schemes and the varying magnitudes of poverty that they reveal in the US. The commonly used 'metropolitan/non-metropolitan' distinction obscures important socioeconomic differences among metropolitan areas, making our understanding of the geography of poverty imprecise. Given the number and concentration of poor people living in mixed-rural and rural counties in metropolitan regions, researchers and policy-makers need to pay more nuanced attention to the opportunities and constraints such individuals face. A cross-classification of the Office of Management and Budget's metro system with a nuanced RUDC scheme is the most effective for revealing the geographical complexities of poverty within metropolitan areas.

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 5]

[本文引用: 5]

[本文引用: 3]

[本文引用: 3]

[本文引用: 2]

[本文引用: 2]

[本文引用: 2]

[本文引用: 2]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

{kind=link}

{kind=link}

{kind=link}

{kind=link}