, 盛彦文, 张璐璐, 宋金平

, 盛彦文, 张璐璐, 宋金平北京师范大学地理科学学部,北京 100875

Evolution of urban agglomeration financial network in China based on subdivision industry

ZHAOJinli, SHENGYanwen, ZHANGLulu, SONGJinping通讯作者:

收稿日期:2017-09-15

修回日期:2019-03-11

网络出版日期:2019-04-25

版权声明:2019《地理学报》编辑部本文是开放获取期刊文献,在以下情况下可以自由使用:学术研究、学术交流、科研教学等,但不允许用于商业目的.

基金资助:

作者简介:

-->

展开

摘要

关键词:

Abstract

Keywords:

-->0

PDF (5909KB)元数据多维度评价相关文章收藏文章

本文引用格式导出EndNoteRisBibtex收藏本文-->

1 引言

20世纪80年代以来,经济全球化的推进、信息技术及知识经济的发展为第三次全球产业转移创造了更为广阔的空间。发达国家通过大规模转移附加值较低的生产活动,实现了产业结构的转型升级,生产性服务业和仰赖于风险投资的高科技经济活动成为经济发展的新增长点,金融资本作为核心生产要素的影响力得到显著提升。另外,伴随着大规模的全球产业转移,金融资本在全球范围内的流动规模和速度也不断增加[1]。经济金融化和金融全球化的逐渐扩展和深化,不仅为金融行业研究提供了良好的契机,也提出了新的发展要求[2],西方经济地理****抓住了这一历史机遇,强调地理因素对金融发展的重要性,不断丰富和扩展了金融地理的研究领域[3,4,5,6,7,8,9,10]。随着国外金融地理研究影响的不断增加及国内金融体制的商业化改革,21世纪初开始,国内****开始对境外金融地理研究进行引介[11,12,13,14],围绕金融中心识别与评价、金融资源空间集聚格局及驱动因素、金融机构区位、金融排斥、区域金融一体化等主题开展了丰富的实证研究[15,16,17,18,19,20,21,22,23]。与西方金融地理****不同,国内金融地理****更多受到以克鲁格曼为代表的经济学家的“新经济地理学”的影响[13],注重分析金融活动在区域上的配置以及在地理上的空间集聚现象,并偏好使用计量模型对观察到的金融现象进行解释和分析[24]。

在既有的实证研究中,国内****主要基于两类数据对金融服务业空间格局及演变过程这一热点主题进行研究:① 基于金融从业人员、金融机构存贷款余额、保费收入、金融机构数量等各项金融属性数据,对各地区金融服务业发展水平进行综合评价,并对国家、区域和城市等不同空间尺度下的金融服务业空间格局进行深入的研究[17,18,19];② 在城市网络研究的启发下,立足微观层面的金融机构总部—分支区位数据,构建城市网络,进行宏观层面的金融服务业空间格局研究[25,26,27]。这两种数据各有利弊,前者大多是统计数据,较易获取长时间序列的历史数据,有利于开展城市、区域及国家等多空间尺度下的银行、保险、证券等不同金融行业的空间格局演化过程研究,但不能体现各研究单元间的金融联系;后者作为城市关系型数据,比采用重力模型对城市金融属性指标进行交互叠加计算更能准确的反映城市间的联系[28],也更能真实反映城市网络状态,但后者数据量大且不易获取,因此既有研究均是基于某一特定年份的静态研究,且主要是针对金融业这一大类行业的综合研究,缺乏细分行业的研究。此外,以往的中国城市金融网络研究主要关注强度较高的城市金融联系,通过提取前5‰或10‰的金融联系,分析城市金融网络的基本结构特征,有利于揭示和探讨国家尺度下城市金融网络的基本框架,但对于低等级金融联系的忽略,掩盖了区域尺度下的城市金融网络。

因此,为了同时展现国家尺度和区域尺度下城市金融联系网络的演化格局,本文以中国19个城市群为研究单元,对中国金融联系网络的演化格局进行分析,并有别于以往基于金融这一大类行业的城市网络研究,重点分析基于银行、保险、证券等细分行业的城市群金融网络演变特征,从而更加细致的分析各城市群在全国金融发展中所处的地位及不同金融行业的空间格局特征。在区域经济一体化和区域协调发展的背景下,以城市群为研究单元开展中观尺度的区域金融研究,一方面有助于了解特定区域金融结构及金融发展的变动态势,对于制定有区域特色的金融调控体系,推进具有区域特色的金融体系建设和金融创新有重要作用;另一方面有助于客观评价各城市群间金融发展差异,对于促进区域间金融资源的合理配置,协调区际经济利益和缩小区域经济差距具有重要的现实意义。

2 研究方法与数据

2.1 研究思路

本文以城市群作为空间研究单元,其中城市群数量和范围界定主要依据“十三五”规划纲要中提出的中国未来城市群空间组织格局,将全国划分为19个城市群和非城市群地区。为了揭示和探讨时间维度上中国金融联系网络的演化格局,本文拟选取3个时间节点,通过构建不同时间节点的金融联系网络,对其演化格局进行分析。通过梳理中国金融体制改革的历史进程,可以发现金融体制改革在经历了20世纪80年代初期的起步阶段和90年代初期的发展阶段后,90年中期开始进入加速阶段,为金融快速发展奠定了制度基础,基于此选取1995年为起始节点,选取2015年为终点节点,选取2005年为中间节点。2.2 数据收集和处理

首先选取金融企业,由于近年来国内金融行业发展迅速,金融企业数量也急剧增多,研究很难穷极所有的企业,考虑到研究的可操作性,需要筛选出具有一定发展规模的金融企业作为研究样本,通过收集和梳理银行、证券和保险各类金融行业的发展年鉴和各行业协会发布的官方数据,获取各年份中国大陆各类金融行业的企业排名,并借鉴以往研究,各选取排名前50的企业,其中保险业分为财险和寿险两类,因此各选取排名前25的企业,并筛选出在大陆地区两个及以上城市设立分支机构的企业。其次,依托企查查数据平台(www.qichacha.com),收集和整理各企业的总部地址及变更信息,各分支机构的设立日期、发展规模及地理位置等信息[29]。再次,基于企业总部—分支数据,构建各企业的城市联系矩阵。对于企业m而言,若其总部所在地为城市a,则raj, m的值取决于企业m在城市j设立的分支机构中级别最高的分支机构的等级,若为一般分支机构则赋值为2,较之一般分支机构规模较大或较小的分别赋值为3和1,若为区域性总部则赋值为4,没有设置分支机构则赋值为0,而矩阵中其他元素(rij, m,i ≠ a)则统一设置为0。最后,将基于各企业构建的城市联系矩阵进行累加,得到最终的城市网络矩阵。2.3 研究方法

主要利用Pajek软件从整体和局部两视角进行城市群金融网络的可视化和分析。对于城市群金融网络的可视化,首先将城市联系矩阵转化为可以被软件识别的文件(.net文件),通过读取该文件生成城市金融联系网络,其次借助软件的分区(Partitions)功能,一方面提取出属于同一城市群的所有城市顶点及顶点间的联系,生成各城市群内部金融联系网络[30],另一方面将属于同一城市群的所有城市顶点收缩为一个新的单个顶点,生成城市群间金融联系网络。对于城市群金融网络的社会网络分析,则主要基于已生成的城市群有向权重网络,计算各城市群的点入度(加权入度)和点出度(加权出度),其中点入度主要衡量城市群金融资源吸引力,点出度则主要衡量城市群总部金融发展能力。3 城市群内部金融网络时空演化

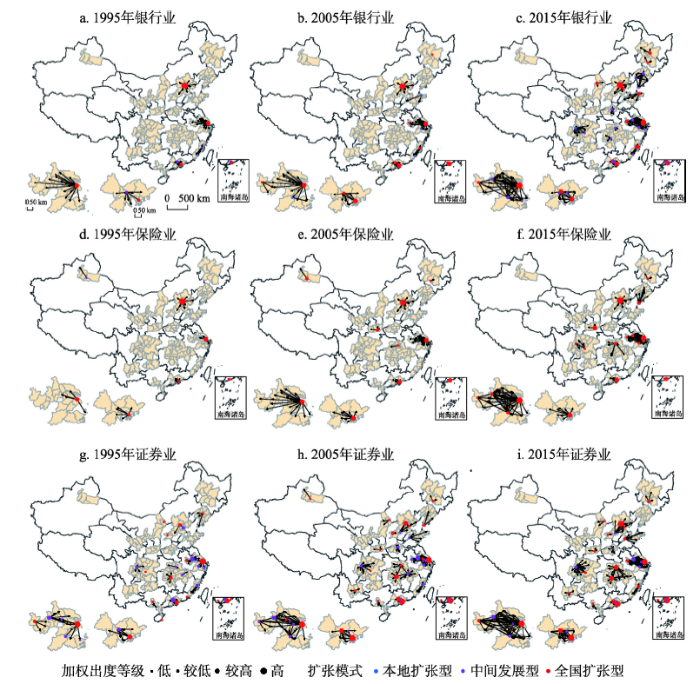

金融企业在空间扩张的区位选择上,地理邻近性是其考虑的主要因素之一,因此其总部城市所在城市群的腹地城市往往是其空间扩张的主阵地,不断促进城市群内部金融网络的发展和成熟。分别基于银行业、保险业和证券业企业网络数据,构建城市群金融联系网络,通过Pajek提取各城市群子网络,再利用ArcGIS绘制成图,并对长三角和珠三角城市群进行了放大处理,以增加图的可读性(图1)。基于各城市群加权出度,借助ArcGIS分类方法,将其从低到高分为4个等级,并根据其城市群内加权出度占总出度的比值(r),将其分为本地扩张型(r ≥ 75%)、全国扩张型(r ≤ 25%)和中间发展型(25%<r<75%)3类。 显示原图|下载原图ZIP|生成PPT

显示原图|下载原图ZIP|生成PPT图1不同行业视角下的城市群内部金融网络演化格局

-->Fig. 1Evolution of financial network within urban agglomerations from the perspectives of banking, insurance, and security

-->

3.1 基于银行业的城市群内部金融网络演化格局

1995年,银行类总部企业主要集中在京津冀、长三角、珠三角和海峡西岸城市群,其中超过1/2的总部企业集聚在北京,凭借政治中心优势,北京点出度最高,形成了覆盖城市群内外的银行企业网络;上海点出度低于北京,但也已形成了覆盖城市群内外的银行企业网络;珠三角和海峡西岸城市群则分别形成了广州与深圳、福州与厦门双中心的金融网络,但4市的点出度相对较小,其中广州和福州作为省会城市,银行机构扩张目的地主要为省内各市,厦门则仅限于城市群内各市,而深圳则更倾向于向城市群外部大中城市扩张。2005年,伴随着浙商银行、恒丰银行等全国性股份制银行的发展,以及城市商业银行或城市信用社的并购重组,实现跨区域经营的银行类金融企业增多。其中,长三角城市群新增合肥和杭州两总部城市,但两城市银行机构扩张仅限于省内各市,城市群网络密度增长并不明显;烟台凭借恒丰银行的发展成为新增总部城市,且在济南和青岛设立分支机构;哈尔滨同样为新增总部城市,2004年哈尔滨银行收购双鸭山市城市信用社,开辟了中国城市商业银行以并购方式设立异地分行的先河,也成立了全国城市商业银行的第一家异地分行,即双鸭山分行,但在城市群内部尚未形成金融网络。京津冀、珠三角和海峡西岸城市群金融网络则变化不大,其中广州、福州银行机构扩张的主要目的地开始转向城市群外部地区,深圳则在继续扩张全国市场的同时,加快了对本地市场的扩张。

2015年,实现跨区域经营的银行类金融企业显著增多,这是由于以城市信用社改制重组的城市商业银行和以农村信用社改制重组的农村商业银行及农村合作银行,相继在2006年和2008年被正式批准设立异地分行或支行,2009年更是进一步放宽和简化了城商行分支机构设立条件和流程,城市商业银行发展迅速。其中,长三角城市群新增南京和宁波两总部城市,且城市群内浙江、江苏和安徽的省际壁垒被打破,金融网络不断发展成熟;珠三角城市群新增佛山和东莞两总部城市,但两城市点出度相对较小,企业扩张仅限于省内邻近地级市;京津冀城市群新增天津为总部城市,但天津点出度与北京相比差距较大;海峡西岸城市群、山东半岛城市群金融网络则变化不大,其中厦门和烟台企业扩张重心开始从本地市场向全国市场转移。

此外,在城市商业银行快速发展的影响下,辽中南城市群、成渝城市群等6城市群内部金融联系网络逐渐形成。其中,辽中南城市群有锦州、大连和沈阳3个总部城市,但3个城市点出度均相对较小,企业扩张目的地主要为省内各市及天津、北京等区域中心城市。成渝城市群呈现成都和重庆双中心的金融网络格局,其中成都市银行机构更倾向于在省内市场进行扩张,而重庆市银行机构则同时进行本地市场和全国市场的扩张,因此成都银行机构在本地金融市场拥有较高的话语权,在全国金融市场的竞争力则相对薄弱;哈长城市群同样呈现长春和哈尔滨双中心的金融网络格局,但两城市均未在对方省份设立分支机构,导致两城市金融联系网络的相互孤立,省际壁垒仍待打破;长江中游城市群也呈现武汉和长沙双中心的金融网络格局,两城市点出度较小,金融扩张目的地主要限于省内各市。呼包鄂榆城市群和中原城市群则呈现单中心网络格局,中心城市分别为包头和郑州,两城市点出度较小,企业空间扩张仅限于省内各市及其他区域中心城市。

3.2 基于保险业的城市群内部金融网络演化格局

1995年,中国人保、太平洋保险和平安保险三足鼎立,几乎垄断整个保险市场,新疆兵团保险公司(后改名为中华联合财产保险)偏居新疆一隅,全国共有北京、上海、深圳和乌鲁木齐4个总部城市。其中北京点出度最高,形成了覆盖城市群内外的分支机构网络;上海和深圳点出度相差不大,保险机构扩张主要倾向于城市群外各省会城市,城市群内部金融网络较为稀疏;乌鲁木齐点出度最小,作为地方性保险公司,保险机构扩张仅限于自治区内各市,城市群内部金融网络也较为稀疏。2005年,伴随着中国保险业的开放发展,寿险、财险的分业经营,以及新华保险、天安保险等全国性保险公司的设立和发展,国内保险市场的行业集中度逐步减小,由寡头垄断市场转向垄断竞争市场,总部企业也相应增多。北京集聚了更多的保险公司总部,点出度取得显著增长,但城市群内部金融网络变化不大;上海、深圳同样集聚了更多的保险公司总部,城市群内部金融网络密度显著增加;乌鲁木齐的点出度也取得了快速增长,企业扩张的主要目的地由本地市场转向了全国市场;西安、武汉和长春分别凭借天安保险、合众人寿和安华农业保险的快速发展成为新增总部城市,但3个城市点出度相对较小,保险机构扩张目的地主要是省内各市及区域外上海、深圳等区域中心城市。

2015年,保险类总部企业进一步增多,新增总部企业主要集中在长三角、成渝城市群和辽中南城市群,其中,长三角城市群新增合肥、杭州和南京3个总部城市,且安徽、江苏和浙江的省际壁垒被打破,金融网络密度显著增长;成渝城市群新增重庆和成都两总部城市,但两城市点出度相对较小,保险机构扩张的目的地主要是城市群外上海、北京等区域中心城市,城市群内金融网络较为稀疏;辽中南城市群新增大连为总部城市,形成了覆盖城市群内部各城市及区域外大中城市的企业扩张网络。

此外,长江中游城市群仍仅有武汉这一总部城市,但武汉点出度增长显著,且实现了面向湖南及江西两省的跨省扩张,在城市群内部金融市场的话语权明显提升;由于中华联合保险总部的迁移,天山北坡城市群中心城市乌鲁木齐退出总部城市行列;京津冀城市群、珠三角城市群、关中城市群和哈长城市群金融网络则变化不大。

3.3 基于证券业的城市群内部金融网络演化格局

1995年,与银行及保险行业不同,证券业的行业集中度相对较小,总部企业分布也相对较为分散,城市群内部金融网络也相对稀疏。长三角城市群总部城市数量最多,共有上海、南京、合肥、杭州、宁波和常州等6个总部城市,其中上海点出度最高,证券机构扩张目的地主要为江浙两省及区域外省会城市,其次为南京、杭州和合肥,3个城市证券机构扩张目的地主要为省内各市,常州和宁波点出度最小,证券机构仅扩张到上海和深圳;长江中游城市群共有武汉、长沙和南昌3个总部城市,其中长沙点出度最大,且更倾向于外部市场的扩张;京津冀、珠三角和成渝城市群分别呈现以北京和天津、深圳和广州、成都和重庆为双中心的金融网络格局,3个城市群的共同特点是双中心中一个倾向于本地市场扩张,另一个则更倾向于外部市场的扩张,即天津、成都和广州倾向于本地市场扩张,北京、重庆和深圳则更侧重于外部市场的扩张;辽中南城市群、北部湾城市群和海峡西岸城市群则分别呈现以沈阳、南宁和福州为中心的单中心网络格局,但3城市点出度相对较小,城市群内部金融网络较为稀疏。2005年,不仅新增济南、西安等总部城市,也有沈阳、宁波等总部城市的退出,这是由于在过去10年间,受证券业制度改革的影响,证券行业风起云涌,证券企业的排名次序经历了重新洗牌,总部城市也相应发生变化。其中,长三角城市群新增苏州和无锡两总部城市,宁波则被淘汰,同时安徽和江苏、江苏和浙江的省际壁垒被打破,金融网络密度有所增加;京津冀、珠三角城市群分别新增石家庄、东莞为总部城市,金融网络密度也取得了一定增长;辽中南城市群仍呈现单中心网络结构,但其核心城市由省会城市转变为门户城市;海峡西岸城市群、北部湾城市群、成渝城市群和长江中游城市群总部城市未发生变化,但成渝城市群和长江中游城市群内部省际壁垒被打破,跨省金融网络开始形成,但跨省网络节点仅集中在省会城市;哈长城市群、滇中城市群、天山北坡城市群、山东半岛城市群、呼包鄂榆城市群、晋中城市群、中原城市群和关中城市群则实现了内部金融网络从无到有的突破,呈现典型的单中心网络结构,但各总部城市点出度仍相对较小。

2015年,未出现新增总部城市,但有乌鲁木齐、大连、南昌、常州和无锡等总部城市的退出,这是由于在过去10年间,新上榜的证券公司所在地越来越多的集中在北京、上海和深圳等证券业发展高地,3个城市总部企业占比由2005年的35%增加到42%。受总部城市减少的影响,辽中南和天山北坡城市群金融网络不复存在;长江中游城市群变为武汉和长沙双中心的网络结构,且武汉与长沙的点出度差距逐渐减小;长三角城市群总部城市数量也减至5个,但内部金融网络密集度却显著增加。另外,京津冀、珠三角、成渝城市群金融网络密度增长较为显著,而中原城市群、关中城市群等其他城市群则变化不大。

可以发现,不同行业类型下,城市群内部金融网络演化格局存在一定差异,这和不同行业地理集中度的变化息息相关,以上海、深圳和北京总部企业数量占比来间接衡量各行业的地理集中度(表1),结果显示保险业地理集中度始终维持在较高水平,总部企业高度集聚在北京、上海和深圳,导致拥有保险类总部企业的城市群始终最少,在2015年,仅有8城市群拥有总部企业,且中西部城市群内部金融联系网络最为稀疏;银行业地理集中度则不断下降,初期地理集中度略低于保险业,导致拥有银行类总部企业的城市群数量在1995年也相对较少,但随着城市商业银行发展,银行总部企业高度集聚在北京、上海和深圳的态势显著缓解,拥有银行类总部企业的城市群数量也不断增多,2015年达到11个,但除成渝城市群外,中西部城市群内部金融联系网络仍较为稀疏;证券业地理集中度则相对较小,但由于近年来北京、上海和深圳等地的证券公司凭借当地优越的政策优势和产业集聚优势,发展势头强劲,更多证券公司进入排名前50,导致2015年较2005年地理集中度有所增加,但拥有证券类总部企业的城市群数量仍然最多,且长江中游城市群、成渝城市群和中原城市群等中西部城市群金融联系网络较为密集。

Tab. 1

表1

表11995年、2005年和2015年北京、上海和深圳各类金融行业地理集中度

Tab. 1The geographic concentration of different financial industries in 1995, 2005, and 2015

| 1995年 | 2005年 | 2015年 | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 银行 | 保险 | 证券 | 银行 | 保险 | 证券 | 银行 | 保险 | 证券 | |||

| 北京 | 56.25 | 33.33 | 10.00 | 50.00 | 40.00 | 9.62 | 27.08 | 42.00 | 14.00 | ||

| 上海 | 12.50 | 33.33 | 18.00 | 8.33 | 32.00 | 13.46 | 8.33 | 26.00 | 14.00 | ||

| 深圳 | 12.50 | 16.67 | 16.00 | 8.33 | 12.00 | 11.54 | 6.25 | 12.00 | 14.00 | ||

| 总计 | 81.25 | 83.33 | 44.00 | 66.67 | 84.00 | 34.62 | 44.67 | 80.00 | 42.00 | ||

新窗口打开

另外,1995-2015年间,证券业总部城市发生了许多的更替,而银行业和保险业总部城市往往是在原有基础上不断增多。这是由于满足设立异地分支机构这一条件的银行和保险企业在1995和2005年数量较少,直到2015年才达到50个,新增企业的设立和发展是银行和保险业总部城市不断增多及金融网络不断发展的原因,且原有的在榜企业大都始终在榜,仅有个别公司总部发生迁移导致总部城市数量减少。但满足设立异地分支机构的证券公司在1995年就达到了50个,1995-2015年间许多原有在榜企业破产或被挤出前50,证券公司排名次序的重新洗牌促使某些城市发展成为新兴总部城市的同时也导致某些总部城市的退出。

4 城市群间金融网络时空演化

4.1 城市群间金融网络时空格局演变特征

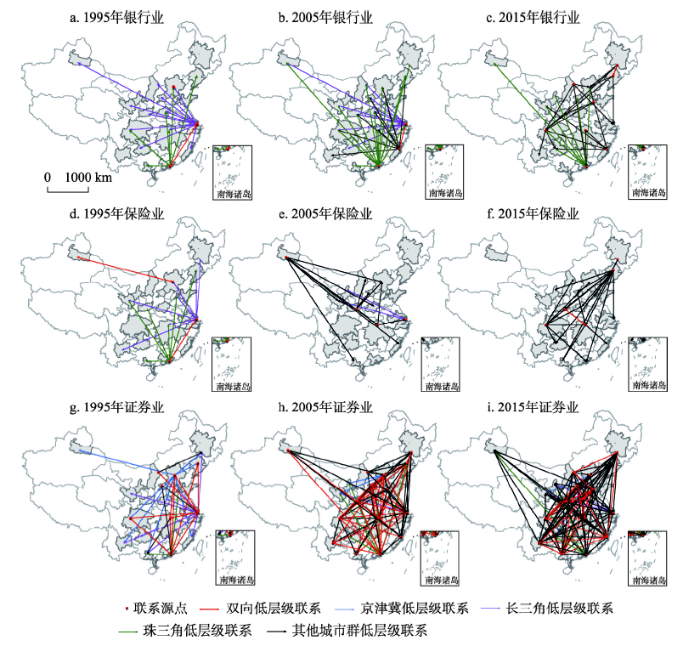

金融企业空间扩张过程中,除向其总部城市所在城市群的腹地城市进行接触扩张外,向区域外大中城市进行等级扩张也是其空间扩张的主要模式,尤其是随着企业的发展壮大,域外扩张愈发增多,构成了密集的城市群间金融联系网络。为明晰城市群间金融网络结构特征,基于联系大小分别展现低层级联系和高层级联系(图2,图3)。其中,若a城市群向b城市群一半以上的城市设立了分支机构,则划定为高层级联系,否则为低层级联系,且如果a到b及b到a均实现了高(低)层级联系,则划定为高(低)层级双向联系。 显示原图|下载原图ZIP|生成PPT

显示原图|下载原图ZIP|生成PPT图2不同行业视角下的城市群间低层级金融联系演化格局

-->Fig. 2Evolution of low-level financial connections between urban agglomerations from the perspectives of banking, insurance, and security

-->

显示原图|下载原图ZIP|生成PPT

显示原图|下载原图ZIP|生成PPT图3不同行业视角下的城市群间高层级金融联系演化格局

-->Fig. 3Evolution of high-level financial connections between urban agglomerations from the perspectives of banking, insurance, and security

-->

银行业视角下,1995年,城市群间高层级金融联系的源点仅有京津冀和长三角城市群,总部居于北京和上海的5大国有商业银行建立了庞大的分支机构网络,北京4大国有商业银行的分支网络更是遍布全国,与其他所有城市群间的联系都为高层级联系,而上海与大多城市群间的联系为低层级联系。除长三角城市群外,珠三角也是低层级联系的源点,但其点出度相对较小,仅在约1/3的城市群实现了银行机构的扩张。2005年,除京津冀和长三角城市群外,珠三角城市群和海峡西岸城市群发展成为高层级联系的源点,但两城市群银行机构分支网络仍较为稀疏,与大多城市群间的联系仍为低层级联系。2015年,长三角城市群与所有城市群间的联系均发展为高层级联系,珠三角和海峡西岸城市群银行机构扩张速度也不断加快,与东中部大多城市群间的联系均发展为高层级联系,山东半岛城市群则发展成为新增的高层级联系源点。另外,辽中南城市群、哈长城市群、呼包鄂榆城市群、成渝城市群和长江中游城市群发展成为低层级联系的源点,但这些城市群银行机构扩张主要面向邻近城市群和京津冀、长三角和珠三角三大城市群,银行机构分支网络仍较为稀疏。

保险业视角下,1995年,城市群间高层级金融联系的源点是京津冀和长三角城市群,位于北京的中国人民保险公司历经了几十年的发展,建立了遍布全国的分支机构网络,而上海的保险公司仅有数年的发展历史,保险机构扩张网络较为稀疏,与大多城市群间的联系仍为低层级联系,另外,珠三角也是低层级联系网络的重要源点。2005年,历经10年的发展,长三角和珠三角城市群保险机构分支网络逐步遍布各大城市群,与大多城市群间的联系均发展为高层级联系,天山北坡城市群和关中城市群也发展成为高层级联系的源点,保险机构扩张区域主要集中在京津冀、长三角和珠三角三大城市群以及山东半岛城市群、辽中南城市群和成渝城市群。另外,长江中游城市群发展成为低层级联系网络的源点,但其保险机构仅在京津冀和长三角两城市群实现了扩张。2015年,关中城市群在高层级联系网络中的地位愈发重要,并与京津冀、长三角及珠三角三大城市群形成了一个完整的双向联系网络,但由于总部位于乌鲁木齐的中华联合财产保险公司的迁移,天山北坡城市群不再作为源点,长江中游城市群、成渝城市群、辽中南城市群和哈长城市群则发展为新的高层级联系源点,其中长江中游城市群和成渝城市群点出度较大,保险机构分支网络较为密集。

证券业视角下,1995年,城市群间金融联系均表现为低层级联系,源点数量较多,除京津冀、长三角和珠三角三大城市群外,成渝城市群、长江中游城市群、晋中城市群、辽中南城市群和呼包鄂榆城市群也是主要的源点,但这些城市群证券机构扩张区域大都囿于长三角和珠三角城市群,证券机构分支网络较为稀疏。2005年,城市群间高层级联系开始出现,长三角、珠三角和京津冀城市群与部分城市群间形成了高层级联系。低层级联系的源点和连线数量也显著增加,大多城市群都实现了跨城市群的证券机构扩张,其中长江中游城市群、成渝城市群和海峡西岸城市群是低层级联系网络的重要节点。2015年,高层级联系网络更加密集,长三角、珠三角和京津冀城市群高层级连线数量均显著增加,另外,长江中游城市群、山东半岛城市群、哈长城市群、呼包鄂榆城市群和成渝城市群也发展成为高层级联系的重要源点,其中长江中游城市群高层级连线数量最多。低层级联系网络更加密集,然而,由于证券公司排名次序的重新洗牌,导致天山北坡城市群和辽中南城市群证券类总部企业的缺失,低层级联系的源点数量减少。

对比三行业城市群间金融网络,可以发现,由于各行业地理集中度、市场集中度及影响各行业发展的关键因素存在差异,导致各行业城市群间金融网络也存在一定差异。其中,保险业视角下,城市群间高层级金融联系网络密度显著高于低层级联系网络,这是由于保险类总部企业始终高度集聚在北京、上海和深圳,且分布在3城市的中国人保、太平洋保险和平安保险3家保险公司发展最为成熟,分支机构几乎遍布各省市,因此三大城市群与大多城市群间的联系均发展为高层级联系,而拥有保险类总部企业的其他城市群数量较少,导致低层级联系网络较为稀疏;银行业视角下,高层级金融联系网络逐渐赶超了低层级联系网络,这是由于伴随着城市商业银行等地方金融机构的发展,越来越多地方性商业银行的市场扩张实现了从本地市场向全国市场的转移,分支机构网络愈发密集,导致银行业的地理集中度和市场集中度均不断下降,越来越多城市群与其他城市群间的联系从低层级发展为高层级;证券业视角下,高层级金融联系网络密度则显著低于低层级联系网络,1995年更是缺失高层级联系,这是由于当时证券业发展仍处于起步阶段,企业数量众多且分布较为分散,缺乏国家级龙头企业,大多企业都主要面向本地市场及区域外经济发达城市扩张,导致城市群间均表现为低层级联系,而随着证券市场发展的日益成熟和证券企业的发展与壮大,部分城市群尤其是珠三角和长三角城市群与大多城市群间的联系逐渐从低层级发展为高层级,城市群间高层级联系有所增加。

4.2 城市群金融服务业空间格局演变特征

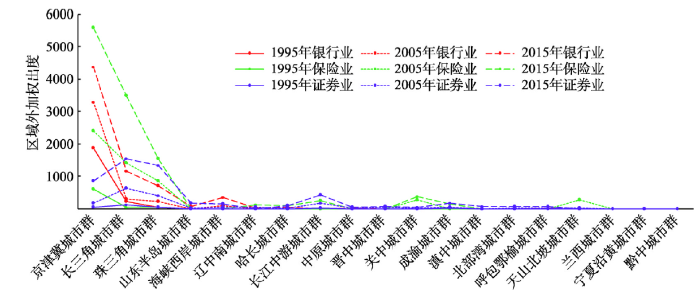

在金融行业快速发展过程中,受经济基础、市场化进程、区位及宏观政策的影响,不同城市群金融发展规模和发展速度存在一定差异,导致城市群金融服务业空间格局的发展演变,通过计算各年份各城市群的加权入度和加权出度,分析各城市群在金融网络中的地位变化。由于各城市群的城市数量大小不一,为了消减城市群规模不同导致的差异,对于加权入度,求取城市群内各城市加权入度平均值,衡量城市群对于金融资源的吸引力(图4),对于加权出度,仅计算城市群外加权出度,衡量城市群的总部金融集聚能力(图5)。另外,不仅测度全国城市群间的整体差异,并将全国分为东、中、西及东北4个地区,测度地区间城市群差异。 显示原图|下载原图ZIP|生成PPT

显示原图|下载原图ZIP|生成PPT图4全国城市群平均加权入度

-->Fig. 4The value of average weighted indegree of urban agglomerations in China

-->

显示原图|下载原图ZIP|生成PPT

显示原图|下载原图ZIP|生成PPT图5全国城市群区域外加权出度

-->Fig. 5The value of outward weighted outdegree of urban agglomerations in China

-->

对于银行业,在平均加权入度方面,东部地区各沿海城市群始终是吸引银行机构异地扩张的前沿阵地,平均加权入度增长显著,呼包鄂榆城市群、辽中南城市群、滇中城市群及关中城市群位次有一定的提升,而北部湾城市群、哈长城市群、晋中城市群等城市群位次显著下降,城市群发展差异不断增加;在区域外加权出度方面,京津冀城市群总部经济发展优势最为突出,其次为长三角、珠三角和海峡西岸城市群,在城市商业银行发展的带动下,近年来,山东半岛城市群、哈长城市群、辽中南城市群与呼包鄂榆城市群银行业总部经济取得了快速发展,城市群发展差异不断降低。

对于保险业,在平均加权入度方面,珠三角城市群、山东半岛城市群、辽中南城市群及长三角城市群始终是保险机构异地扩张的主要目的地,京津冀城市群、呼包鄂榆城市群及关中城市群平均加权入度也相对较大,而北部湾城市群、兰西城市群和长江中游城市群等中西部城市群位次显著下降,地区间城市群发展差异有所增加;在区域外加权出度方面,京津冀、长三角和珠三角发展优势最为突出,关中城市群、长江中游城市群和成渝城市群也取得了快速发展,城市群发展差异不断降低。

对于证券业,在平均加权入度方面,东部地区各沿海城市群始终是证券机构异地扩张的主要目的地,晋中城市群和关中城市群等中西部城市群加权入度也取得了快速增长,而辽中南城市群、北部湾城市群及成渝城市群位次有一定的下降;在区域外加权出度方面,京津冀、长三角和珠三角证券业总部经济发展优势最为突出,其次为长江中游城市群、成渝城市群和山东半岛城市群,而辽中南城市群和天山北坡城市群在激烈的市场竞争下,证券业总部经济发展优势明显降低。

对比三行业城市群发展差异可以发现(表2),在平均加权入度方面,证券业发展差异显著大于银行及保险业,在研究阶段初期表现的最为明显。这是由于在研究初期,证券经营机构遍地开花,各省大都设有证券公司或信托投资公司经营证券业务,但大多证券机构空间拓张主要限于城市群内部或城市群外经济发达城市,缺乏分支机构遍布全国的龙头企业,因此对于缺乏排名前50证券企业的城市群而言,加权入度往往较小甚至为零,伴随着证券业市场整顿及龙头证券企业分支网络的扩张,城市群差异显著降低。受证券业这一发展特点的影响,城市群证券业总部经济发展差异则明显小于银行及保险业。另外,对三行业而言,城市群平均加权入度差异均显著小于加权出度差异,表明总部经济发展差异是导致城市群金融业发展差异的主要原因。

Tab. 2

表2

表2城市群平均加权入度及区域外加权出度变异系数

Tab. 2Variation coefficients of average weighted indegree and outward weighted outdegree among urban agglomerations

| 平均加权入度 | 区域外加权出度 | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 全国城市群差异 | 地区间城市群差异 | 全国城市群差异 | 地区间城市群差异 | ||||||||||

| 银行 | 保险 | 证券 | 银行 | 保险 | 证券 | 银行 | 保险 | 证券 | 银行 | 保险 | 证券 | ||

| 1995年 | 0.21 | 0.30 | 1.16 | 0.15 | 0.11 | 0.72 | 3.66 | 3.44 | 1.96 | 1.72 | 1.70 | 1.12 | |

| 2005年 | 0.26 | 0.29 | 0.64 | 0.20 | 0.19 | 0.49 | 3.55 | 2.23 | 1.64 | 1.73 | 1.57 | 0.91 | |

| 2015年 | 0.31 | 0.28 | 0.42 | 0.25 | 0.20 | 0.36 | 2.72 | 2.33 | 1.62 | 1.62 | 1.47 | 1.14 | |

新窗口打开

5 结论与讨论

本文引入社会网络分析方法,基于银行、保险及证券三大主流金融行业在1995年、2005年及2015年3个年份的企业网络数据,从空间差异、空间过程和空间相互作用3个层次,对金融业各细分行业视角下的城市群金融网络演化过程进行了研究。主要结论为:① 三行业视角下的城市群内部金融联系网络存在显著差异,其中,拥有保险类总部企业的城市群始终最少,且中西部城市群内部金融网络较为稀疏;拥有银行类总部企业的城市群数量在1995年也相对较少,但增长速度相对较快,除成渝城市群外,中西部城市群内部金融网络也较为稀疏;拥有证券类总部企业的城市群数量则始终最多,但总部城市更替较为频繁。② 三行业视角下的城市群间金融网络同样存在显著差异。其中,保险业视角下,城市群高层级金融联系相对较多,除京津冀、长三角和珠三角三大城市群外,长江中游城市群及关中城市群等内陆城市群也是重要的网络节点;银行业视角下,高层级金融联系也相对较多,除京津冀、长三角和珠三角城市群外,山东半岛城市群及海峡西岸城市群等沿海城市群也是重要的网络节点;证券业视角下则主要表现为低层级金融联系,此外,长江中游城市群、成渝城市群和山东半岛城市群也是重要的网络节点。③ 三行业视角下的城市群发展差异大小及变动趋势也有显著不同,其中,证券业视角下的城市群平均加权入度差异相对较大,而总部经济发展差异则相对较小,另外,城市群金融发展差异总体呈下降趋势,但银行业视角下的全国城市群平均加权入度差异及保险业视角下的地区间城市群平均加权入度差异却不断扩大。④ 各行业地理集中度、市场集中度及影响各行业发展的关键因素的不同,是导致不同行业视角下城市群金融网络空间演化格局存在显著差异的主要原因。本文以城市群为研究单元,同时展现了国家尺度和区域尺度下城市金融联系网络的演化格局。研究发现不同金融行业类型下城市群金融网络空间演化格局存在显著差异,这表明不同金融行业功能特征和区位选择存在一定差异,从而导致城市群竞争格局的不同;而同一行业类型下不同城市群金融发展水平也存在显著差异,这表明特定区域金融发展具有一定的地域根植性,会受到当地经济发展、区位条件、资源禀赋、文化和制度环境的影响,因此金融发展存在显著的空间不均衡。如何根据不同金融行业发展特征及各城市群发展实际,制定具有行业特色和区域特色的金融发展策略,促进区域金融协调发展,将成为今后金融地理学的一个热点研究话题,也是后续将深入研究的内容。

The authors have declared that no competing interests exist.

参考文献 原文顺序

文献年度倒序

文中引用次数倒序

被引期刊影响因子

| [1] | . 经济全球化加深了世界各国和地区间的经济联系,促成了生产、贸易、金融等要素大规模的跨国流动与配置。由此促使世界各大城市联结而为一个有机的体系,城市产生新的经济活动特征和产业结构,其中枢角色与影响力变得更突出。"全球城市"的演生是全球经济发展与全球化进程深化的结果。全球城市既是经济全球化的空间依托、区域经济集团的支撑点、各类"经济圈"的核心,也是国家实现与国外经济联系的桥梁和基地,故此对"全球城市"的形成及其发展进行研究便具有积极意义,也将对"全球化"现象具体作用于经济实体的过程提供一个独特的诠释视角。据此,本文尝试检视"全球城市"此一理论概念,并进而剖析"全球城市"演生成形的背后动力因素。 . 经济全球化加深了世界各国和地区间的经济联系,促成了生产、贸易、金融等要素大规模的跨国流动与配置。由此促使世界各大城市联结而为一个有机的体系,城市产生新的经济活动特征和产业结构,其中枢角色与影响力变得更突出。"全球城市"的演生是全球经济发展与全球化进程深化的结果。全球城市既是经济全球化的空间依托、区域经济集团的支撑点、各类"经济圈"的核心,也是国家实现与国外经济联系的桥梁和基地,故此对"全球城市"的形成及其发展进行研究便具有积极意义,也将对"全球化"现象具体作用于经济实体的过程提供一个独特的诠释视角。据此,本文尝试检视"全球城市"此一理论概念,并进而剖析"全球城市"演生成形的背后动力因素。 |

| [2] | . 在过去的30 多年间,随着经济金融化和金融全球化的逐渐扩展和深化,国外金融地理学研究取得了新的进展。2007 年源于美国的金融危机是国外金融地理学研究的重要转折点,金融地理学由此开始进入繁荣发展阶段。本文全面搜集了1980-2013 年5 月发表于13 种国际权威地理学期刊的金融地理文献,共计245 篇。通过对文献的梳理和分析,将国外金融地理学研究的主要议题总结为:金融中心的区位及影响因素、银行的空间分布及区域影响、金融排除、证券市场的空间变化、养老金的区域差异、风险投资的空间集聚及投资空间邻近性、金融化和金融危机等方面,重点阐述这些议题的研究进展,并总结了国外金融地理学研究的特征。在此基础上,从金融市场的快速发展、独特国情、国际资本市场的复杂性等方面展望了中国金融地理学研究面临的机遇和挑战。 . 在过去的30 多年间,随着经济金融化和金融全球化的逐渐扩展和深化,国外金融地理学研究取得了新的进展。2007 年源于美国的金融危机是国外金融地理学研究的重要转折点,金融地理学由此开始进入繁荣发展阶段。本文全面搜集了1980-2013 年5 月发表于13 种国际权威地理学期刊的金融地理文献,共计245 篇。通过对文献的梳理和分析,将国外金融地理学研究的主要议题总结为:金融中心的区位及影响因素、银行的空间分布及区域影响、金融排除、证券市场的空间变化、养老金的区域差异、风险投资的空间集聚及投资空间邻近性、金融化和金融危机等方面,重点阐述这些议题的研究进展,并总结了国外金融地理学研究的特征。在此基础上,从金融市场的快速发展、独特国情、国际资本市场的复杂性等方面展望了中国金融地理学研究面临的机遇和挑战。 |

| [3] | . Abstract The dramatic evolution of global finance in the last three decades has seen intensified competition among the world's major cities to become prominent control centers of global financial flows. This paper examines the spatial organization and evolution of capital markets in forty-three world cities from 1980 to 1998. It finds evidence of the strengthening of hierarchical tendencies among world financial and capital cities as they search for ways to differentiate between themselves through financial concentration and productivity. The results also indicate a trend towards the dominance of London and New York in this financial hierarchy, and that top tier cities tend to be characterized by significantly lower levels of market and share concentrations, share trading value, and risks. Finally, important differences in ownership patterns between the capital markets are detected for the top cities of the hierarchy. |

| [4] | . |

| [5] | . |

| [6] | . |

| [7] | . |

| [8] | . |

| [9] | . Recent work in economic geography has provided notable insights into the regional implications of finance-driven capitalism. In particular, it has been argued t |

| [10] | . ABSTRACT. If the social relations and inherited configuration of production were at the core of economic geography a decade ago, these aspects of the world are increasingly taken for granted. The global scope of industry and corporate strategy has claimed increasing attention over the past decade. And while any 'new' economic geography must have something to say about the nature of human agency and the role of institutions in structuring the landscape, care must be taken not to exaggerate their significance for constructive interaction. In point of fact, the global finance industry is an essential lens through which to study contemporary capitalism from the top-down and the bottom-up. If we are to understand the economic landscape of twenty-first century capitalism, it should be understood through global financial institutions, its social formations and investment practices. This argument is developed by reference to the recent literature on the geography of finance and a metaphor 090009 money flows like mercury 090009 designed to explicate the spatial and temporal logic of global capital flows. Some may dispute this argument, but in doing so they lament the passing of an era rather than advancing a convincing counterclaim about how the world is and what it might become. All this means that we have to rethink the significance of geographical scale and organizational processes as opposed to an unquestioned commitment to localities. |

| [11] | . . |

| [12] | . 基于对国际文献和中国实际的了解和思考,从金融机构的空间结构、空间发展过程以及金融机构与 环境的关系等方面分析了金融地理学的主要研究内容。主要理论问题包括地理存在论、金融变化的区域经济影响观点、区域金融系统演化模式、金融地理的路径依 赖、金融全球化与地方关系等;在此基础上,从环境对金融地理影响、全球化与区域金融系统、行政格局与金融体系、金融系统与区域发展、金融企业地理5方面提 出中国金融地理研究的切入点。 . 基于对国际文献和中国实际的了解和思考,从金融机构的空间结构、空间发展过程以及金融机构与 环境的关系等方面分析了金融地理学的主要研究内容。主要理论问题包括地理存在论、金融变化的区域经济影响观点、区域金融系统演化模式、金融地理的路径依 赖、金融全球化与地方关系等;在此基础上,从环境对金融地理影响、全球化与区域金融系统、行政格局与金融体系、金融系统与区域发展、金融企业地理5方面提 出中国金融地理研究的切入点。 |

| [13] | . 正 金融地理学是近年来兴起的一门边缘学科。学术界尚未对这一学科的研究范围和研究内容达成一致。目前国内该学科的研究几乎处于空白状态,而国外关于金融和货币的地理学文献中,很大一部分是论文。它们选取了相对狭窄的领域但进行了深入的探讨,以至于难于出现全面的概括性的文献。本文以理论的发展和分化为线索,介绍该理论的起源和简要发展史、当前的研究现状与争论,尝试对该学科范围加以界定,预测其应用前景。 . 正 金融地理学是近年来兴起的一门边缘学科。学术界尚未对这一学科的研究范围和研究内容达成一致。目前国内该学科的研究几乎处于空白状态,而国外关于金融和货币的地理学文献中,很大一部分是论文。它们选取了相对狭窄的领域但进行了深入的探讨,以至于难于出现全面的概括性的文献。本文以理论的发展和分化为线索,介绍该理论的起源和简要发展史、当前的研究现状与争论,尝试对该学科范围加以界定,预测其应用前景。 |

| [14] | . <p>金融地理学作为一门新兴的分支学科,已受到越来越多地理****的重视。本文试图总结国外****在金融地理学领域的研究进展,阐述其当前主要研究议题,提出对我国金融地理研究的启示。国外金融地理学的研究主要经历了以下几个发展阶段:自20世纪70年代以来,地理学家开始关注金融机构在引导特定地区资本流动过程中所起的作用; 80年代,****们转向研究金融在西方社会中的角色、特定金融制度的空间组织与运作、金融中心的发展、金融流动与产业发展的关系等; 90年代以来,金融地理研究中出现了三个贯穿、且相互增强的研究对象,即解除管制、技术创新及全球化,相关研究中出现了文化制度转向。当前主要研究议题包括: 金融中心的形成、发展及萎缩; 金融排除及其带来的地方货币系统的研究;货币地理学研究等。根据国外的研究进展及经验,我国可以在金融服务网络的空间格局、货币流地域差异、金融排除及其相关的社会问题等方面展开研究。</p> . <p>金融地理学作为一门新兴的分支学科,已受到越来越多地理****的重视。本文试图总结国外****在金融地理学领域的研究进展,阐述其当前主要研究议题,提出对我国金融地理研究的启示。国外金融地理学的研究主要经历了以下几个发展阶段:自20世纪70年代以来,地理学家开始关注金融机构在引导特定地区资本流动过程中所起的作用; 80年代,****们转向研究金融在西方社会中的角色、特定金融制度的空间组织与运作、金融中心的发展、金融流动与产业发展的关系等; 90年代以来,金融地理研究中出现了三个贯穿、且相互增强的研究对象,即解除管制、技术创新及全球化,相关研究中出现了文化制度转向。当前主要研究议题包括: 金融中心的形成、发展及萎缩; 金融排除及其带来的地方货币系统的研究;货币地理学研究等。根据国外的研究进展及经验,我国可以在金融服务网络的空间格局、货币流地域差异、金融排除及其相关的社会问题等方面展开研究。</p> |

| [15] | . . |

| [16] | . 通过对中国地市级以上行政区域及部分县级行政区域金融业的空间分布格局和空间相关性的分析,将金融业的空间区位差作为衡量区域性金融中心辐射能力的指标,并在新经济地理学理论框架下,拓展传统的空间计量回归模型,对中国区域性金融中心辐射能力进行影响因素分析.结果发现:中国金融业存在着较强的空间相关性和空间溢出效应,中国区域性金融中心具有显著的空间辐射能力;中国区域性金融中心空间辐射能力不仅同本区域经济规模、金融环境和人力支撑有关,而且还受到相邻区域的经济因素和相邻区域间经济差异的影响;中国金融产业空间扩散不同于传统产业,有其本身固有的特点,其受贸易活跃程度和交通运输条件的影响并不明显.进而,本文提出了研究的理论启示和政策建议. . 通过对中国地市级以上行政区域及部分县级行政区域金融业的空间分布格局和空间相关性的分析,将金融业的空间区位差作为衡量区域性金融中心辐射能力的指标,并在新经济地理学理论框架下,拓展传统的空间计量回归模型,对中国区域性金融中心辐射能力进行影响因素分析.结果发现:中国金融业存在着较强的空间相关性和空间溢出效应,中国区域性金融中心具有显著的空间辐射能力;中国区域性金融中心空间辐射能力不仅同本区域经济规模、金融环境和人力支撑有关,而且还受到相邻区域的经济因素和相邻区域间经济差异的影响;中国金融产业空间扩散不同于传统产业,有其本身固有的特点,其受贸易活跃程度和交通运输条件的影响并不明显.进而,本文提出了研究的理论启示和政策建议. |

| [17] | . 以广州市1984年第三产业普查数据和1996年、2001年基本单位普查数据为主要数据源,结合其他社会经济统计数据和实地调查资料,采用定性与定量相结合的对比、评估和解释方法,对转型期广州市金融服务业空间格局变动过程及原因进行了研究。结果显示:①转型期广州市金融服务业向城市新区扩散和向城市中心区集聚并存,“集中于越秀”的初始空间格局变为“中心区多点集聚”的现状空间格局,金融服务业集聚地段的生成表现为一个“由南而北、由西往东”的时空运动过程。②社会经济体制和金融管理体制转型、金融机构行为变化以及城市空间扩张分别是金融服务业空间格局变动的前提条件、微观基础和空间张力:城市化集聚经济效应促进各区金融服务 . 以广州市1984年第三产业普查数据和1996年、2001年基本单位普查数据为主要数据源,结合其他社会经济统计数据和实地调查资料,采用定性与定量相结合的对比、评估和解释方法,对转型期广州市金融服务业空间格局变动过程及原因进行了研究。结果显示:①转型期广州市金融服务业向城市新区扩散和向城市中心区集聚并存,“集中于越秀”的初始空间格局变为“中心区多点集聚”的现状空间格局,金融服务业集聚地段的生成表现为一个“由南而北、由西往东”的时空运动过程。②社会经济体制和金融管理体制转型、金融机构行为变化以及城市空间扩张分别是金融服务业空间格局变动的前提条件、微观基础和空间张力:城市化集聚经济效应促进各区金融服务 |

| [18] | . 城市群成为国家经济建设的重要载体,满足城市群产业发展和基础设施建设资金需求,优化金融资源在城市群之间合理配置,摸清城市群金融服务业发展水平状况,显得尤为重要。本研究采用金融相关比率、金融发展效率、保险密度和保险深度等指标体系,通过多指标综合评价方法,定量分析23个城市群银行、保险和证券等金融服务业发展水平的空间差异和格局。结果表明:①城市群内金融服务业综合发展水平差异性较大,在空间上形成东部沿海高于西部和中部的空间格局,其中,长三角城市群、京津冀城市群、珠三角城市群发展水平较高。②城市群金融发展水平滞后于城市群发育水平。其中金融发展效率和保险密度是影响金融服务业综合发展水平的主要因素之一,而金融服务业从业人员多少和城乡居民储蓄额大小影响较小;另外,区域产业结构,特别是上市产业(可交易产品)结构与城市群金融服务业发展水平相关性大。③银行、保险和证券服务业在城市群内部差异较大,京津冀城市群、长三角城市群和珠三角城市群金融资源拥有量占到23个城市群的50%以上,影响和主导着中国金融业发展。 . 城市群成为国家经济建设的重要载体,满足城市群产业发展和基础设施建设资金需求,优化金融资源在城市群之间合理配置,摸清城市群金融服务业发展水平状况,显得尤为重要。本研究采用金融相关比率、金融发展效率、保险密度和保险深度等指标体系,通过多指标综合评价方法,定量分析23个城市群银行、保险和证券等金融服务业发展水平的空间差异和格局。结果表明:①城市群内金融服务业综合发展水平差异性较大,在空间上形成东部沿海高于西部和中部的空间格局,其中,长三角城市群、京津冀城市群、珠三角城市群发展水平较高。②城市群金融发展水平滞后于城市群发育水平。其中金融发展效率和保险密度是影响金融服务业综合发展水平的主要因素之一,而金融服务业从业人员多少和城乡居民储蓄额大小影响较小;另外,区域产业结构,特别是上市产业(可交易产品)结构与城市群金融服务业发展水平相关性大。③银行、保险和证券服务业在城市群内部差异较大,京津冀城市群、长三角城市群和珠三角城市群金融资源拥有量占到23个城市群的50%以上,影响和主导着中国金融业发展。 |

| [19] | . 以中国31个省级行政区为研究 单元,截取2001年和2011年两个时间断面,基于改造后的金融外向服务功能模型与空间相互作用强度模型,对我国省域金融联系的空间格局及其变化进行了 分析,结果表明:①全国金融外向服务功能价值量整体水平较低且发展不平衡,较高和高等级的省份数量少,并且主要集中在东部沿海地区,而中西部地区的金融外 向服务价值量较弱;②金融外向服务功能价值量在空间分布上由上海"单极突出"发展成上海—北京"双核心"结构,并逐步向上海—北京—广东"三足鼎立"的格 局迈进;③空间金融联系总量大幅度增强,区域空间结构也由"极核式"单中心结构向"多核心"网状结构发展;④四大区域金融发展不平衡,且不平衡的趋势仍在 扩大。研究认为,今后应充分发挥上海、北京、广东的辐射带动作用,积极培育中西部地区金融增长极,强化省域金融联系。 . 以中国31个省级行政区为研究 单元,截取2001年和2011年两个时间断面,基于改造后的金融外向服务功能模型与空间相互作用强度模型,对我国省域金融联系的空间格局及其变化进行了 分析,结果表明:①全国金融外向服务功能价值量整体水平较低且发展不平衡,较高和高等级的省份数量少,并且主要集中在东部沿海地区,而中西部地区的金融外 向服务价值量较弱;②金融外向服务功能价值量在空间分布上由上海"单极突出"发展成上海—北京"双核心"结构,并逐步向上海—北京—广东"三足鼎立"的格 局迈进;③空间金融联系总量大幅度增强,区域空间结构也由"极核式"单中心结构向"多核心"网状结构发展;④四大区域金融发展不平衡,且不平衡的趋势仍在 扩大。研究认为,今后应充分发挥上海、北京、广东的辐射带动作用,积极培育中西部地区金融增长极,强化省域金融联系。 |

| [20] | . 利用广州市1984年第三产业普查数据,1996年、2001年 基本单位普查数据以及金融机构名录资料等数据,识别出广州市4个金融机构微观集聚地段,并概述了天河北地段金融服务业发展状况.通过对天河北地段金融服务 业及其辅助行业经理人员的访谈和问卷调查,得出天河北地段金融机构线性增强微观集聚模式的特点,即空间上尚未连接成片区,组织结构尚未形成垄断,集聚程度 不高,金融机构及其辅助机构与众多非金融性公司之间的锁定关系使集聚得到强化,政府以及行业公会组织公共服务尚显不足.指出了天河北金融机构微观集聚对于 广州市21世纪CBD金融商务区建设的借鉴意义. . 利用广州市1984年第三产业普查数据,1996年、2001年 基本单位普查数据以及金融机构名录资料等数据,识别出广州市4个金融机构微观集聚地段,并概述了天河北地段金融服务业发展状况.通过对天河北地段金融服务 业及其辅助行业经理人员的访谈和问卷调查,得出天河北地段金融机构线性增强微观集聚模式的特点,即空间上尚未连接成片区,组织结构尚未形成垄断,集聚程度 不高,金融机构及其辅助机构与众多非金融性公司之间的锁定关系使集聚得到强化,政府以及行业公会组织公共服务尚显不足.指出了天河北金融机构微观集聚对于 广州市21世纪CBD金融商务区建设的借鉴意义. |

| [21] | . 金融业渐进式准入制度直接影响外资银行进入中国市场。伴随改革开放进程,外资银行最初聚集于经济特区和北京,进而扩散到上海、天津、大连和广州,以致于中西部城市,如重庆、成都和西安。外资银行的分行支行尤为聚集于珠三角、长三角和京津等经济发达地区,代表处则偏好聚集于北京和上海。条件逻辑模型统计结果表明,外资银行所有权优势、内部化优势和中国城市的区位优势,尤其是制度优势和银行业规模经济优势共同影响外资银行分支机构在中国的区位选择。外资银行尤为偏好金融规模效应显著、对外资银行准入管制较少的贸易型城市,央行总部及其区域性分行所在城市也是外资银行偏好的区位。由于代表处与分行或支行的功能差异,两者的区位行为存在一定不同。 . 金融业渐进式准入制度直接影响外资银行进入中国市场。伴随改革开放进程,外资银行最初聚集于经济特区和北京,进而扩散到上海、天津、大连和广州,以致于中西部城市,如重庆、成都和西安。外资银行的分行支行尤为聚集于珠三角、长三角和京津等经济发达地区,代表处则偏好聚集于北京和上海。条件逻辑模型统计结果表明,外资银行所有权优势、内部化优势和中国城市的区位优势,尤其是制度优势和银行业规模经济优势共同影响外资银行分支机构在中国的区位选择。外资银行尤为偏好金融规模效应显著、对外资银行准入管制较少的贸易型城市,央行总部及其区域性分行所在城市也是外资银行偏好的区位。由于代表处与分行或支行的功能差异,两者的区位行为存在一定不同。 |

| [22] | . 从金融服务的渗透度、使用度、效用度、承受度四个维度构建金融排斥的综合评价指标体系,借鉴人类发展指数的编制方法,分别测算了2004年和2012年中国金融排斥指数;运用分层聚类法将中国省际金融排斥度划分为四个大类和六个亚类,并结合Arc GIS对金融排斥的省际差异变化特征进行分析;探讨了中国金融排斥省际差异的主要影响因素。研究表明:1可将中国金融排斥程度划分为轻微、轻度、中度和重度四大类型;2总体特征上,中国金融排斥程度高、地区差异大,形成东部地区明显低于中西部的空间格局;3通过两个时间断面比较发现,中国金融排斥程度平均水平略有增加,但总体稳定;4金融排斥四维度的省际空间差异大,且对金融排斥总体水平影响程度不一;5中国金融排斥度省际差异受城市化水平、地区收入水平、人口密度、政府经济行为、教育发展水平等多种因素影响;6促进区域经济发展、加强政府管制、发展微观金融是降低金融排斥的重要途径。 . 从金融服务的渗透度、使用度、效用度、承受度四个维度构建金融排斥的综合评价指标体系,借鉴人类发展指数的编制方法,分别测算了2004年和2012年中国金融排斥指数;运用分层聚类法将中国省际金融排斥度划分为四个大类和六个亚类,并结合Arc GIS对金融排斥的省际差异变化特征进行分析;探讨了中国金融排斥省际差异的主要影响因素。研究表明:1可将中国金融排斥程度划分为轻微、轻度、中度和重度四大类型;2总体特征上,中国金融排斥程度高、地区差异大,形成东部地区明显低于中西部的空间格局;3通过两个时间断面比较发现,中国金融排斥程度平均水平略有增加,但总体稳定;4金融排斥四维度的省际空间差异大,且对金融排斥总体水平影响程度不一;5中国金融排斥度省际差异受城市化水平、地区收入水平、人口密度、政府经济行为、教育发展水平等多种因素影响;6促进区域经济发展、加强政府管制、发展微观金融是降低金融排斥的重要途径。 |

| [23] | . 金融资本是区域进行生产活动并进一步带动经济增长的原动力。结合新经济地理学与金融地理学的理论,将金融资源流动纳入市场化、全球化、分权化和一体化的研究框架之下,用网络分析的方法,构建区域金融流动的格局及机理的分析框架。基于长三角16市金融发展状况和上市公司2002年、2005年、2008年和2011年的交易数据,构建了金融资源流动和联系的网络,并进一步测量了网络密度和中心度。结果显示,长三角金融发展与金融资源分布形成了差异显著但有缩小趋势的发展格局,除上海金融中心作用凸显之外,南京、杭州和宁波也成为金融流动网络中的重要空间节点;金融流动网络密度不断增强,跨省金融流动增多。分别选取表征市场化、全球化、分权化和一体化的指标,使用QAP网络分析方法揭示了长三角金融流动的动力机制。相关和回归分析结果表明,进出口总额、FDI、文化差异、外资金融法人数量和行政边界均对金融流动有显著的影响,相反金融业比重和地方财政收入自治率则并无显著作用。本文探讨了从地理学空间差异和空间相互作用的角度来解释金融差异与金融流动的方法,对于深入研究金融一体化问题有借鉴作用。 . 金融资本是区域进行生产活动并进一步带动经济增长的原动力。结合新经济地理学与金融地理学的理论,将金融资源流动纳入市场化、全球化、分权化和一体化的研究框架之下,用网络分析的方法,构建区域金融流动的格局及机理的分析框架。基于长三角16市金融发展状况和上市公司2002年、2005年、2008年和2011年的交易数据,构建了金融资源流动和联系的网络,并进一步测量了网络密度和中心度。结果显示,长三角金融发展与金融资源分布形成了差异显著但有缩小趋势的发展格局,除上海金融中心作用凸显之外,南京、杭州和宁波也成为金融流动网络中的重要空间节点;金融流动网络密度不断增强,跨省金融流动增多。分别选取表征市场化、全球化、分权化和一体化的指标,使用QAP网络分析方法揭示了长三角金融流动的动力机制。相关和回归分析结果表明,进出口总额、FDI、文化差异、外资金融法人数量和行政边界均对金融流动有显著的影响,相反金融业比重和地方财政收入自治率则并无显著作用。本文探讨了从地理学空间差异和空间相互作用的角度来解释金融差异与金融流动的方法,对于深入研究金融一体化问题有借鉴作用。 |

| [24] | . 最近几年来,由于经济全球化的趋势,西方经济学家又开始对经济地理学产生兴趣,"新经济地理学"或"地理经济学"应运而生.首先介绍经济学家克鲁格曼的"新经济地理学"理论框架和方法,综述西方地理学家对所谓"新经济地理学"的评价,最后概述经济地理学最近的发展以及地理学家对新经济地理学理解. . 最近几年来,由于经济全球化的趋势,西方经济学家又开始对经济地理学产生兴趣,"新经济地理学"或"地理经济学"应运而生.首先介绍经济学家克鲁格曼的"新经济地理学"理论框架和方法,综述西方地理学家对所谓"新经济地理学"的评价,最后概述经济地理学最近的发展以及地理学家对新经济地理学理解. |

| [25] | . 近年来,中国城市之间的联系越来越密切,基于各种“流”的联系正在促使一个新的中国城市网络格局的形成。在回顾国内外研究城市之间相互联系的相关文献和借鉴世界城市网络研究方法的基础上,试图通过全国主要金融服务业企业布局对中国城市网络进行定量分析。研究结果表明:中国城市的网络连接度与城市的重要性有关,城市在网络中的连接率随城市的重要性下降而递减;中国城市网络具有区域特性,基本形成了环渤海、长三角、珠三角等“三大两小”五个城市区域;北京、上海、深圳是网络中最重要的节点,共同构成了基于金融业的中国城市网络的基本框架。 . 近年来,中国城市之间的联系越来越密切,基于各种“流”的联系正在促使一个新的中国城市网络格局的形成。在回顾国内外研究城市之间相互联系的相关文献和借鉴世界城市网络研究方法的基础上,试图通过全国主要金融服务业企业布局对中国城市网络进行定量分析。研究结果表明:中国城市的网络连接度与城市的重要性有关,城市在网络中的连接率随城市的重要性下降而递减;中国城市网络具有区域特性,基本形成了环渤海、长三角、珠三角等“三大两小”五个城市区域;北京、上海、深圳是网络中最重要的节点,共同构成了基于金融业的中国城市网络的基本框架。 |

| [26] | . 基于当前城市网络和金融地理研究,以全国336个地级以上行政单元(城市)为研究对象,以33家国内外银行的88022个网点各城市间的级别和数量分布为基础数据,运用链锁模型、Zipf法则、社会网络分析等研究方法,对中国市间联系和城市节点的结构特征进行分析。研究表明:京津冀、长三角、珠三角、成渝和长江中游等五大城镇密集区之间的联系成为这一网络的主干,东西部网络密度以胡焕庸线为界呈现明显差异;城市联通度的规模分布符合Zipf法则,但呈现明显的双分形特征,各城市的节点度同样以胡焕庸线为界在东西部呈现显著差异;此外,国有银行、股份制银行和外资银行所分别对应的城市整体联通度和相对联通度在空间分布上也存在明显差别;上述结构特征同各城市经济规模和人口规模之间存在较强的相关性。从形成机制上看,朝向集中化和均衡化的一般空间政策和行业空间政策对这一网络格局的形成具有深刻影响。 . 基于当前城市网络和金融地理研究,以全国336个地级以上行政单元(城市)为研究对象,以33家国内外银行的88022个网点各城市间的级别和数量分布为基础数据,运用链锁模型、Zipf法则、社会网络分析等研究方法,对中国市间联系和城市节点的结构特征进行分析。研究表明:京津冀、长三角、珠三角、成渝和长江中游等五大城镇密集区之间的联系成为这一网络的主干,东西部网络密度以胡焕庸线为界呈现明显差异;城市联通度的规模分布符合Zipf法则,但呈现明显的双分形特征,各城市的节点度同样以胡焕庸线为界在东西部呈现显著差异;此外,国有银行、股份制银行和外资银行所分别对应的城市整体联通度和相对联通度在空间分布上也存在明显差别;上述结构特征同各城市经济规模和人口规模之间存在较强的相关性。从形成机制上看,朝向集中化和均衡化的一般空间政策和行业空间政策对这一网络格局的形成具有深刻影响。 |

| [27] | . . |

| [28] | . 城市网络是近年兴起的城市研究的前沿领域之一.本文从城市网络研究的数据与测量方法的角度对该领域理论发展的脉络进行了梳理,并主要围绕实证研究中企业组 织测量方法和城市基础设施测量方法对该领域的重要研究进行了评述.本文认为基于企业组织的城市网络研究具有较强的适用性,可以在不同的空间尺度上展开,这 为我国****进入这一新兴研究领域提供了机会. . 城市网络是近年兴起的城市研究的前沿领域之一.本文从城市网络研究的数据与测量方法的角度对该领域理论发展的脉络进行了梳理,并主要围绕实证研究中企业组 织测量方法和城市基础设施测量方法对该领域的重要研究进行了评述.本文认为基于企业组织的城市网络研究具有较强的适用性,可以在不同的空间尺度上展开,这 为我国****进入这一新兴研究领域提供了机会. |

| [29] | . 以城市群作为空间研究单元,利用1995、2005及2015年3年份金融业的企业网络数据,借助社会网络分析、GIS可视化及多元回归分析,对中国城市群金融联系网络的演化特征及驱动机制进行了研究。研究发现:大多城市群内部金融联系网络都取得了显著发展,其中长三角、珠三角、京津冀和辽中南城市群金融网络较为成熟,成渝城市群、长江中游城市群、哈长城市群、呼包鄂榆城市群发展为稳定的双核结构,海峡西岸城市群和山东半岛城市群则始终呈现省会城市强于门户城市的弱双核结构,其余大多中西部城市群逐渐形成单中心金融网络;城市群间金融联系网络也愈发密集,除长三角、珠三角和京津冀三大城市群外,关中城市群、山东半岛城市群、长江中游城市群和海峡西岸城市群也逐渐发展为重要节点;各城市群金融资源吸引力位次和总部金融发展能力位次存在一定差异,且影响两者发展的因素也存在一定差异,除人力资本及产业结构是影响两者发展的共同因素外,经济发展规模、政府干预能力对城市群金融资源吸引力有一定影响,但对总部金融发展影响不大,地理区位的影响则正好相反。 . 以城市群作为空间研究单元,利用1995、2005及2015年3年份金融业的企业网络数据,借助社会网络分析、GIS可视化及多元回归分析,对中国城市群金融联系网络的演化特征及驱动机制进行了研究。研究发现:大多城市群内部金融联系网络都取得了显著发展,其中长三角、珠三角、京津冀和辽中南城市群金融网络较为成熟,成渝城市群、长江中游城市群、哈长城市群、呼包鄂榆城市群发展为稳定的双核结构,海峡西岸城市群和山东半岛城市群则始终呈现省会城市强于门户城市的弱双核结构,其余大多中西部城市群逐渐形成单中心金融网络;城市群间金融联系网络也愈发密集,除长三角、珠三角和京津冀三大城市群外,关中城市群、山东半岛城市群、长江中游城市群和海峡西岸城市群也逐渐发展为重要节点;各城市群金融资源吸引力位次和总部金融发展能力位次存在一定差异,且影响两者发展的因素也存在一定差异,除人力资本及产业结构是影响两者发展的共同因素外,经济发展规模、政府干预能力对城市群金融资源吸引力有一定影响,但对总部金融发展影响不大,地理区位的影响则正好相反。 |

| [30] |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}