,1,2, 姚作林1,2,3, 陈卓1

,1,2, 姚作林1,2,3, 陈卓1Development characteristics and construction prospects for an integrated economic zone in the South China Sea Region

JIN Fengjun,1,2, YAO Zuolin1,2,3, CHEN Zhuo1收稿日期:2019-08-26修回日期:2020-10-1网络出版日期:2021-02-25

| 基金资助: |

Received:2019-08-26Revised:2020-10-1Online:2021-02-25

| Fund supported: |

作者简介 About authors

金凤君(1961-), 男, 内蒙古赤峰人, 研究员, 博士生导师, 主要从事区域经济学与经济地理学研究。E-mail:

摘要

关键词:

Abstract

Keywords:

PDF (3759KB)元数据多维度评价相关文章导出EndNote|Ris|Bibtex收藏本文

本文引用格式

金凤君, 姚作林, 陈卓. 环南海区域发展特征与一体化经济区建设前景. 地理学报[J], 2021, 76(2): 428-443 doi:10.11821/dlxb202102013

JIN Fengjun, YAO Zuolin, CHEN Zhuo.

1 引言

环南海区域(South China Sea Region, SCSR)是全球经济版图的重要组成部分,其优越的地理区位、日益密切的生产—消费网络、巨大的国际贸易潜力和不断深入的开放合作政策,正在推动其向多元一体化“经济区”方向演化。2008年以后,亚洲地区范围内以中国为主的东亚地区和东南亚地区一道成为全球经济增长的新动力源,为“次贷危机”后的世界经济增长贡献了“东方力量”[1]。2000—2017年环南海区域GDP年均增速达到10.3%,远高于同期1.34%的全球GDP年均增速,特别是在2008年之后,该区域以8.30%的年均增速大幅度领先于全球同期平均水平1.23%。整体而言,环南海区域经济发展已突破长久以来的低水平均衡状态,其在空间上的横向协同发展模式和纵向多级梯度结构使得区域一体化发展水平不断提升[2]。因此,为充分应对全球政治经济版图剧烈演变这一“百年未有之大变局”,中国需要统筹考虑“双循环”发展新格局与《区域全面经济伙伴关系协定》(Regional Comprehensive Economic Partnership, RCEP)合作框架的现实需求,以“一带一路”倡议为契机,以环南海区域为战略基点,探讨性提出建设“中国+东南亚”战略性一体化经济区的理念,这对于妥善应对新的历史周期下全球经济一体化和区域化演变态势,重构中国—东南亚双边与多边合作网络的中国治理新方案,具有重大的现实指导性和长远战略性价值。一体化经济区的本质是一个地域性经济综合体,具有明显的地理特征,多学科内涵丰富,其形成与发展既依赖于区域自然—经济—社会要素本底,同时也是空间管治和开放合作的产物[3]。从形成与演化历程来看,经济区由自然地理要素环境与社会经济活动的互动作用而产生[4]。自然地理环境要素包括边界明确的地理空间界线、内部均质的自然资源要素等,社会经济活动则包括统一的行政管理框架、科学的区域产业分工体系、便捷的区域交通网络、同根同源的文化本底等[5,6,7]。从经济区的3个特性来看,地区资源的均质性、有限性和边界效应赋予了经济区深刻的地理尺度概念,空间有限性特征显著;以经济联系为纽带而从事的经济社会活动则直观地体现了其社会性;经济区同时也具有内部统一性和外部相对独立性,其统一性表现在其具有超国家、跨地区的管理机构、区域规划、财政体系以及相互依赖的分工和协作关系,外部相对独立性则更多是由其内部各区域相对独立的产业部门和再生产环节所引致[8,9,10]。从动力机制来看,经济区的形成与发展建立在要素支撑的基础上,需要依赖内部和外部两种力量同时发挥作用,内部力量包括区域的自然资源要素、社会经济红利、政府管理机制、开放合作框架等,外部力量则更多来自全球产业转移的正向推动和周边发达经济体、国际组织引致的资本、技术、智力等要素空间集聚[11,12,13]。

一体化经济区是全球经济一体化和经济区域化的共同产物,学术界早在20世纪50年代就提出了“经济一体化”概念,用以描述单独的、个体性经济体整合为跨国性的多国经济共同体这一状态或过程[14,15]。从20世纪70年代中后期开始,推动一体化经济区建设已经成为全球经济的“主旋律”,欧洲联盟、北美自由贸易区、亚太经合组织等全球性、跨区域、多领域、多形式一体化经济区在此后逐步建立,不但推动区域自身经济实现高速发展,也极大地改变了全球经济地理版图[16,17]。80年代伊始,全球化和区域化双重驱动下的全球产业转移使得中国搭上全球经济发展的“高速列车”,并在21世纪第一个10年后将推动全球经济发展的“接力棒”移交到东南亚地区,中国与东南亚共同引领实现亚洲经济复兴的时代正式开启[18]。溯源20世纪80年代,相关****就基于历史交流、贸易往来等对中国与东南亚国家之间的经济网络进行了研究,双方地理邻近、文化同源,经济发展关系密切且态势较好;同时也对90年代后双方经贸往来的演变趋势进行了展望,指出全球地缘政治格局演变和区外大国势力的介入将带来较大的不确定性[19,20,21]。到21世纪初,依靠强大的制造业输出能力和广阔的市场需求,中国与东南亚的“经济捆绑”程度日渐提升,一体化发展的呼声从东南亚内部拓展到中国与东南亚之间,中国—东盟自由贸易区应运而生,对产业转移、服务贸易、对外投资、税收政策、货币政策等领域进行统一化制度框架设计,并在实践中明显提升了一体化发展水平[22,23,24,25,26]。随着2013年“一带一路”倡议的提出,东南亚顺理成章地成为该倡议实施的“前哨”区域,如何在该倡议的引领下,顺应RCEP合作框架的发展需求,立足中国,找准战略重点,提升中国—东盟一体化发展水平已成为学术界研究的热点议题[27,28,29]。因此,本文从应对全球区域经济格局新变化视角出发,以环南海区域为战略重点,研究环南海区域的产业、全球贸易发展特征,刻画环南海区域核心增长极的空间形态,并探讨建设战略性一体化经济区的前景,提出针对性对策建议,呼应重构“百年未有之大变局”背景下中国“双循环”发展新格局与RCEP开放合作战略,以主动战略调整应对全球地缘经济版图新变化。

2 研究区域与方法、数据

2.1 研究区域

环南海区域是指环绕中国南海的广大陆地和海域,自然地理位置位于中国大陆以南,北起台湾岛,南至爪哇岛、努沙登加拉群岛,西抵安达曼群岛,东靠菲律宾群岛,总面积约为1250万km2,陆域450万km2,海域800万km2。陆域主要包括中国南方沿海地区、中南半岛、马来半岛、苏门答腊岛、加拉曼丹岛、爪哇岛、苏拉威西岛和菲律宾群岛,海域囊括中国南海、泰国湾、安达曼海、爪哇海、苏拉威西海、班达海等多片海域。从国家和行政区来看,包括中国大陆东南部和南部部分地区,以及东南亚国家联盟10个国家。其中,中国包括香港特别行政区和澳门特别行政区以及云南、广西、广东、福建、海南和台湾等6个省级行政区(图1)。2017年环南海区域GDP总规模达到55753.3亿美元,占到全球GDP总量的8.9%;总人口规模69455.9万人,全球占比为9.2%;人均GDP达到8027.2美元,略低于全球平均水平10737.6美元;进出口总额为57752.3亿美元,占全球进出口总额的16.2%。图1

新窗口打开|下载原图ZIP|生成PPT

新窗口打开|下载原图ZIP|生成PPT图1环南海区域地理位置与空间范围

注:基于自然资源部标准地图服务网站下载的审图号为GS(2016)2938号的标准地图制作,底图无修改。

Fig. 1Geographical location and spatial scope of SCSR

2.2 研究方法

2.2.1 多指标综合评价 由联合国等国际性机构发布的,并得到世界普遍认可的国家(地区)经济发展水平评价指标体系包括20世纪70年代经济合作与发展组织(OECD)提出的经合组织社会指标、1990年联合国开发计划署(UNDP)提出的人类发展指数、1996年英国提出的社会发展指标体系等,上述评价体系选取涵盖自然、经济、政治、文化、社会等多领域的指标,包括经济领先指数、经济国际化指数、教育指数、就业指数、性别平等指数、民主指数、自然环境指数等,对国家(地区)的发展水平进行系统测度。本文主要侧重于研究当前环南海区域主要国家(地区)经济发展水平,并综合考虑产业、社会、基础设施等建设情况构建系统化评价指标体系(表1)。Tab. 1

表1

表1环南海区域综合发展水平评价指标体系

Tab. 1

| 目标层 | 准则层 | 指标层 |

|---|---|---|

| 国家(地区) 发展水平 | 经济发展 水平 | 人均GDP(美元) |

| 人均GNI(美元) | ||

| 人均GDP增长率(%) | ||

| 产业发展 水平 | 非农产业产值比重(%) | |

| 非农产业对国内生产总值的贡献率(%) | ||

| 制造业生产指数 | ||

| 社会发展 水平 | 失业率(%) | |

| 人均居民消费支出(美元) | ||

| 抚养比(%) | ||

| 基础设施 水平 | 互联网普及率(%) | |

| 新注册企业密度(个/万人) | ||

| 公路密度(km/百km2) |

新窗口打开|下载CSV

在上述指标体系的基础上,本文采用熵值法对环南海区域各研究单元的综合发展水平进行测度。其中,对于指标体系中的失业率和抚养比两个负向指标,采用极值法进行正向化无量纲处理后进行标准化计算。熵值法基本模型表达如下:

式中:L表示研究单元的综合发展水平;n为待评价单元个数;Sij为待评价指标标准化指数;Wj为第j个指标的权重。根据熵值法计算原理,L值越大则评价单元综合发展水平越高,反之则越低。

2.2.2 经济发展特征分析

(1)产业结构相似度指数。产业结构相似度指数主要用于考量两个国家(地区)间在一定时间序列周期内产业结构的相似程度。本文采用联合国工业发展组织构造的产业结构相似指数[30],其基本模型表达如下:

式中:Sab表示a、b两个国家(地区)间的产业结构相似度指数;Saj和Sbj分别表示a国家(地区)和b国家(地区)中j行业在国民生产总值中所占的比重;n为该国家(地区)产业经济体系中的行业数量。本文采用联合国经济数据库(

(2)贸易结构重合度指数。贸易结构重合度用于研究不同国家(地区)出口贸易中商品结构的重合程度。本文采用Finger等1979年研究国家间出口贸易问题时提出的产品出口相似度指数模型[31],来考察环南海区域国家间贸易商品结构的重合度,模型构建为:

式中:FKSab表示a国家(地区)和b国家(地区)的产品出口结构重合度指数;EPak表示a国家(地区)出口到第三国家(地区)的第k种产品占a国家(地区)出口到第三国家(地区)的全部产品的份额;EPbk表示b国家(地区)出口到第三国家(地区)的第k种产品占b国家(地区)出口到第三国家(地区)的全部产品的份额。本部分研究采用联合国贸易数据库(

2.2.3 经济比较优势分析 区位熵又称专门化率,用以衡量某一区域要素的空间分布状况,反映某一产业部门专业化程度以及某一区域在高层次区域中的地位和作用,被广泛应用于识别国家(地区)具有比较优势的产业[32]。其基本模型表达如下:

式中:LQij表示区位熵;Lij表示在j国家(地区)i产业产值;Lj表示j国家(地区)所有产业的总产值;Li表示世界范围内i产业总产值;L表示全球所有产业的总产值。一般而言,LQij数值大于1,则表明该产业在全球范围内具有比较优势。同理,利用熵值法可以识别出环南海区域国家各自具备比较优势的出口商品种类。

2.3 研究数据

模型(1)数据源自联合国社会经济数据库(3 环南海区域经济发展特征

3.1 经济发展整体态势与空间格局

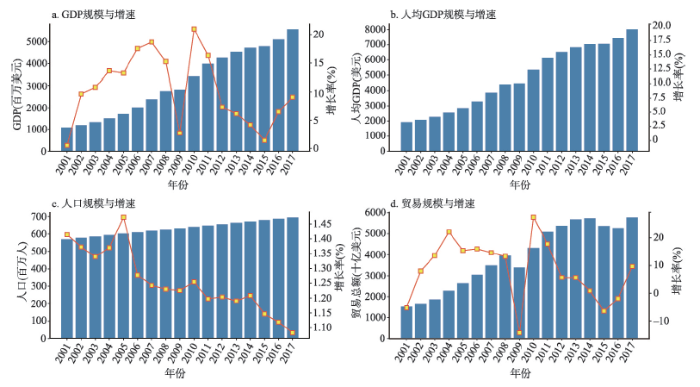

3.1.1 全球经济增长最快的区域 环南海区域经济发展已深度融入世界体系,主要发展指标的演变趋势与全球经济发展历程高度契合,地区经济发展速度与效益明显优于全球平均水平(图2)。环南海区域GDP规模从2000年的10859.7亿美元增长至2017年的55753.3亿美元,总量增长4倍有余;GDP年均增速达到10.3%,远高于全球同期平均水平,其占全球GDP的份额也由3.23%提升至6.89%,表明环南海区域在全球经济版图中的重要性不断提升,其对于全球经济增长的拉动作用也在不断增强。从人均GDP来看,2017年该区域人均GDP达到8027.2美元,比2000年增长了4.2倍。尽管区域内部人均GDP水平差异较大,但整体上已十分接近世界银行2015年的中高等收入国家标准,处于一个较高的水平。人口资源是该区域未来保持强劲发展势头的比较优势要素,其优势主要体现在两个方面:① 其2017年总人口达到69455.9万人,庞大的人口基数为地区发展提供了巨大的消费市场;② 人口结构优势十分明显,除中国部分省份和地区外,2017年东盟十国中适龄劳动力(20~54岁)的占比均高于45%,合理且优势巨大的人口年龄结构将为地区下一阶段工业化和城镇化进程中的劳动力供应提供坚实保障。与此同时,该区域深度对接全球生产—消费网络,对外贸易的规模和水平显著提升,2017年进出口总额达到57752.3亿美元,相比2000年增长了2.6倍;进出口总额年均增速达到8.4%,同样远远领先于全球平均水平。图2

新窗口打开|下载原图ZIP|生成PPT

新窗口打开|下载原图ZIP|生成PPT图22000—2017年环南海区域主要经济发展指标演变态势

Fig. 2Evolution trend of main economic development indicators of SCSR from 2000 to 2017

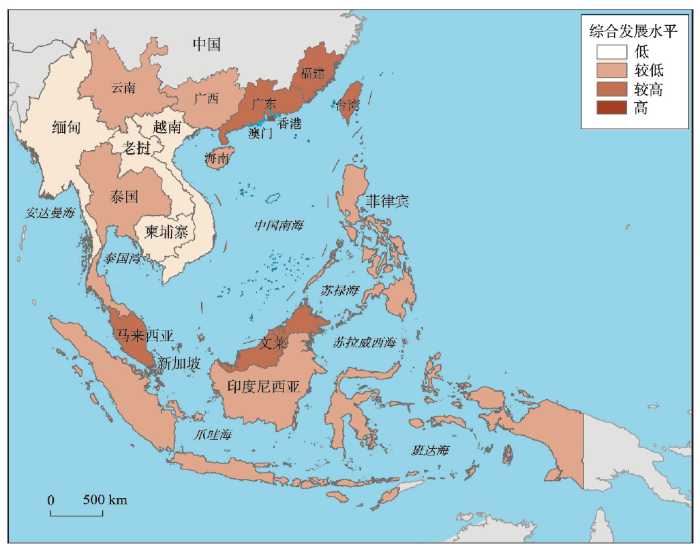

3.1.2 综合发展水平空间分异明显 区域发展是一个从低水平均衡到非均衡,再到高水平均衡的过程,环南海区域整体上正处于从非均衡向高水平均衡发展的过渡阶段。① 尽管近年来环南海区域经济发展取得重大进步,整体水平相较于21世纪初已实现大幅度提升,但区域内部综合发展水平仍然存在较大的梯度差异(图3)。中国澳门、新加坡和中国香港是综合发展水平排名前三的地区,地区发展已经进入高水平阶段;广东省、福建省、台湾省、文莱和马来西亚是第二梯队,发展水平也较高;云南省、广西壮族自治区、海南省、泰国、印度尼西亚、菲律宾和越南等发展水平相对较低,处于第三梯队;缅甸、老挝和柬埔寨发展基础差、起步晚,发展水平仍然相对滞后。② 内部各地区综合发展水平受到全球政治经济环境,特别是全球产业转移的深刻影响。“亚洲四小龙”中的香港、台湾省和新加坡从20世纪60年代开始最先获得来自全球产业转移的红利,其发展水平在整个区域内部属于第一、第二梯队,已进入高水平或较高水平发展阶段;第三梯队的泰国、菲律宾和印度尼西亚均为“亚洲四小虎”成员,20世纪90年代初期因为承接“亚洲四小龙”和区外欧美发达国家的产业转移实现迅猛发展,但在1997年的亚洲金融危机中损失惨重。尽管如此,其工业化发展、对外贸易等仍然具备较为深厚的基础;越南是第五次全球产业转移最主要的受益国,其从2005年开始就逐渐承接来自中国东南沿海、欧美、日本等国家和地区的产业转移。从目前来看,以越南为主的东南亚地区后发国家经济发展势头较为强劲。

图3

新窗口打开|下载原图ZIP|生成PPT

新窗口打开|下载原图ZIP|生成PPT图32017年环南海区域综合发展水平空间格局

注:基于自然资源部标准地图服务网站下载的审图号为GS(2016)2938号的标准地图制作,底图无修改。

Fig. 3Spatial pattern of comprehensive development level of SCSR in 2017

3.2 经济发展结构性特征

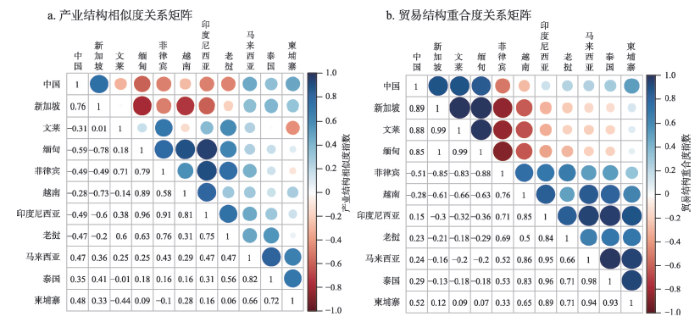

3.2.1 产业低层次互补与竞争态势并存 资源禀赋是推动产业结构形成和演化的重要因素,环南海区域产业结构的相似度和互补性则可以用于考察区域内产业一体化发展的结构性特征(图4a)。① 1970—2017年间,东盟内部45对国家产业结构相似度对比组中,仅有3组指标值低于0.5,高于0.5的对比组数量占比达到93.3%,总体表明东盟国家间产业结构相似度处于较高水平;单一对比组中印度尼西亚与泰国间产业结构相似度指数最高(两国产值占比前三位的行业均为采矿和公用事业、制造业和农林牧渔业,运输通信和建筑业产值占比均为最低),文莱和缅甸间产业结构相似度指数最低(缅甸是一个以农林牧渔和传统服务业为主的国家,而文莱的采矿公用事业和制造业产值占比总和接近90%)。② 统计分析发现,产业结构相似度最大值、最小值、平均值和中位数4个指标层面,受到经济全球化和全球第五次产业转移的带动,特别是以中国为主的区外大国经济影响不断深化,研究时段内环南海区域国家间产业结构相似度指数也呈现出“趋同”的演变态势,且这种态势会随着中国—东南亚经济一体化发展得到持续提升和巩固。③ 中国与东盟10国的产业结构相似度指数为0.77,略低于东盟国家内部之间的0.80;除新加坡和文莱外,中国与其他8个国家的产业结构相似度指数在研究时段内整体呈现降低的趋势,即与上述8个国家的产业结构差异呈现逐步扩大的趋势。④ 从该区域七大类产业结构特征来看,产值比重从高到低排序依次为采矿、初级制造和公共事业(32.82%),其他(29.10%),批发、零售、餐饮和酒店(12.39%),农业、狩猎、林业、渔业(8.63%),建筑工程(6.75%),制造业(5.15%),运输、存储和通信(5.15%)(表2)。可以看出,受限于区域自然资源结构和经济发展水平,环南海区域产业结构的低层次化特征较为明显,工业中的初级制造,服务业中的低端批发、零售、餐饮等产业部门产值占比都较大;而除新加坡外,其他各国科技研发能力不足,导致高端制造业和高端服务业体量和占比均较小,在大多数国家仍处于培育待壮大阶段。图4

新窗口打开|下载原图ZIP|生成PPT

新窗口打开|下载原图ZIP|生成PPT图42017年环南海区域国家产业结构和对外贸易结构关系矩阵

注:中国数据不包括香港特别行政区、澳门特别行政区和中国台湾省的数据。

Fig. 4Relationship matrix of industrial and foreign trade structure between countries of SCSR in 2017

Tab. 2

表2

表22017年环南海区域国家产业和对外贸易主要商品结构

Tab. 2

| 类别 | 行业/门类 | ISIC/HS 编码 | 占比(%) | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 中国 | 文莱 | 柬埔寨 | 印度尼 西亚 | 老挝 | 马来 西亚 | 缅甸 | 菲律宾 | 新加坡 | 泰国 | 越南 | |||

| 产业 结构 | 农林牧渔 | A-B | 8.4 | 1.0 | 21.3 | 11.3 | 16.9 | 7.3 | 19.2 | 8.1 | 0.0 | 6.8 | 14.6 |

| 采矿、制造与公共事业 | C-E | 34.4 | 50 | 16.6 | 24.9 | 25.8 | 28.1 | 24.1 | 19.6 | 17.2 | 25.6 | 26.3 | |

| 制造业 | D | 0.0 | 11.1 | 14.6 | 17.3 | 7.8 | 18.4 | 19.1 | 16.3 | 16.1 | 21.3 | 14.6 | |

| 建筑业 | F | 6.8 | 2.2 | 11.3 | 8.9 | 6.3 | 4.0 | 5.2 | 5.9 | 3.6 | 2.0 | 5.4 | |

| 批发、零售、住宿、餐饮 | G-H | 11.3 | 5.5 | 12.7 | 13.6 | 14.6 | 15.9 | 16.7 | 17.0 | 16.6 | 16.5 | 13.8 | |

| 交通、仓储、通信 | I | 4.5 | 3.5 | 7.4 | 7.9 | 3.0 | 7.4 | 10.5 | 5.1 | 9.6 | 5.9 | 3.2 | |

| 其他 | J-P | 34.5 | 26.8 | 16.0 | 16.0 | 25.5 | 19.0 | 5.3 | 28.0 | 37.0 | 21.9 | 22.2 | |

| 对外 贸易 商品 结构 | 化学工业 | 28~38 | 1.5 | 0.3 | 0.0 | 3.2 | 40.6 | 1.8 | 1.5 | 1.6 | 0.4 | 0.7 | 3.5 |

| 塑料橡胶 | 39~40 | 6.9 | 0.6 | 27.6 | 9.4 | 0.6 | 15.1 | 3.9 | 4.8 | 14.0 | 15.4 | 10.7 | |

| 皮革肠线 | 41~43 | 0.1 | 0.1 | 0.6 | 0.3 | 0.0 | 0.1 | 0.6 | 0.0 | 0.1 | 0.8 | 1.5 | |

| 木制品 | 44~46 | 1.3 | 0.6 | 9.5 | 15.8 | 7.5 | 7.1 | 17.8 | 9.0 | 0.1 | 3.3 | 8.0 | |

| 纤维素浆 | 47~49 | 0 | 0.5 | 0.0 | 9.6 | 0.2 | 0.0 | 0.2 | 0.7 | 0.4 | 0.2 | 0.0 | |

| 纺织原料 | 50~63 | 0.1 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.3 | |

| 鞋帽羽毛 | 64~67 | 0.4 | 0.0 | 3.5 | 0.2 | 0.0 | 0.1 | 0.4 | 0.1 | 0.0 | 0.1 | 1.1 | |

| 石料陶瓷 | 68~70 | 1.1 | 0.2 | 0.0 | 0.6 | 0.0 | 0.9 | 0.2 | 0.4 | 0.1 | 0.7 | 1.3 | |

| 天然金属 | 71 | 1.8 | 4.9 | 47.5 | 22.1 | 42.7 | 6.1 | 30.6 | 8.7 | 16.3 | 19.3 | 2.2 | |

| 贱金属 | 72~83 | 4.2 | 4.5 | 0.0 | 13.2 | 1.0 | 4.7 | 27.6 | 0.7 | 1.5 | 1.3 | 10.8 | |

| 机械制品 | 84~85 | 37.8 | 27.2 | 10.5 | 23.1 | 4.1 | 48.2 | 12.0 | 58.1 | 50.1 | 50.4 | 36.4 | |

| 交通设备 | 86~89 | 37.8 | 0.9 | 0.0 | 0.1 | 0.0 | 0.1 | 0.0 | 0.0 | 0.1 | 0.6 | 0.0 | |

| 精密仪器 | 90~92 | 7.0 | 60.3 | 0.8 | 2.3 | 3.3 | 15.9 | 5.2 | 15.6 | 16.8 | 7.2 | 24.2 | |

| 武器弹药 | 93 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.3 | 0.0 | 0.0 | 0.0 | |

新窗口打开|下载CSV

3.2.2 多层次贸易一体化趋势明显 环南海地区对外贸易的商品和国家结构性特征同样印证了环南海区域正处于快速一体化发展阶段(图4b)。① 从东盟内部来看,45对国家贸易结构重合度对比组指标中有15组低于0.5,占比达到33.3%,整体上各国间贸易结构的相似程度低于产业结构;中国与东盟10个国家的平均贸易结构重合度指数为0.90,低于东盟内部国家间的0.94;单一对比组分析,新加坡和泰国间贸易结构重合度最高(主要商品类型均为机械器具、电气设备、珍珠宝石、金属制品和塑料橡胶制品),文莱和老挝两国间贸易结构重合度指数最低(文莱以主要出口光学、计量、医疗仪器设备和机械器具、电气设备为主,而珍珠宝石、金属制品和化学工业产品则是老挝的主要出口产品)。② 同样地,从最大值、最小值、平均值和中位数4个指标来看,1970—2017年间该区域国家间贸易商品结构重合度指数仍然表现出“趋同化”态势,表明环南海区域贸易商品类别呈现逐步“同质化”特征,也从侧面论证了一体化生产市场建设正稳步推进。③ 45对国家贸易结构重合度指标组标准方差达到0.064,高于国家产业结构相似度指标组标准差0.027,表明相对于产业结构而言,环南海区域国家间出口商品的类型更为多元,等级性、差异化和多样性特征更为突出。④ 在14类主要对外贸易商品种类中,机械制品(39.75%)、交通运输和航空设备(29.17%)是处于绝对优势地位的两类外贸商品,精密仪器(8.51%)、塑料橡胶及其制品(8.36%)、天然金属及其制品(4.61%)和贱金属及其制品(4.18%)也在对外贸易中占据较大份额(表2)。可以发现,由于区域内各国(地区)优势自然资源要素禀赋、全球贸易网络节点功能、全球商品价值链等层面存在差异,同时不同国家和地区在融入全球经济一体化的深度、区域经济发展水平方面存在差距,环南海区域贸易商品结构整体呈现出“高端化”和“低端化”两化并举的态势。

4 环南海区域核心增长区域发展特征

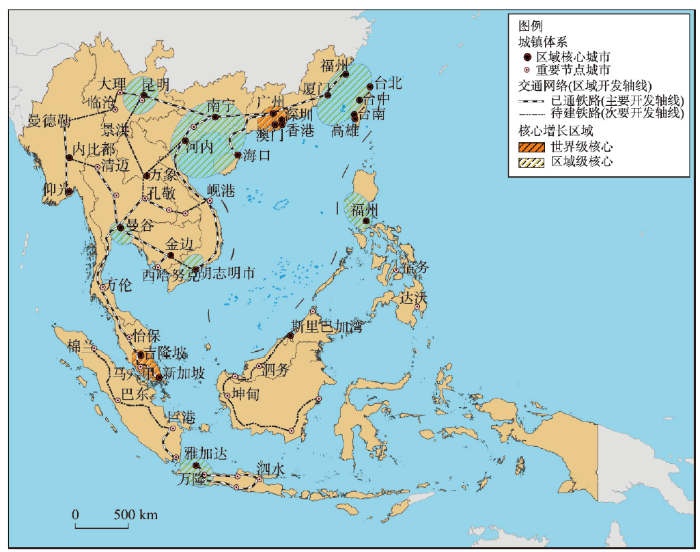

环南海区域已经形成了若干具有世界影响力、区域主导力和地区辐射力的核心增长区域。按照全球经济影响力大小、区域经济发展水平高低和国家政策优先等级,现阶段该区域主要的经济增长极包括粤港澳大湾区和新加坡—吉隆坡经济走廊两个世界级核心增长区域,以及泰国湾经济带、台湾海峡经济圈、滇中经济区、菲律宾首都经济区、环北部湾经济圈、雅加达—万隆经济带和越南湄公河三角洲经济区等7个地区级核心增长区域(图5)。九大核心增长区域的人口总量、GDP规模,以及人口密度、人均GDP水平和地均GDP产出效率等指标远远高于环南海区域整体水平,是未来引领和推动环南海区域快速发展、优化环南海区域空间增长格局的重要驱动力量(表3)。图5

新窗口打开|下载原图ZIP|生成PPT

新窗口打开|下载原图ZIP|生成PPT图52017年环南海区域多元一体化经济区空间结构

注:基于自然资源部标准地图服务网站审图号为GS(2016)2938号的标准地图制作,底图无修改。

Fig. 5Spatial structure of multiple integrated economic zone of SCSR in 2017

Tab. 3

表3

表32017年环南海区域九大核心增长区域重点指标

Tab. 3

| 编号 | 区域 | 面积 (km2) | 人口 (万人) | GDP (亿美元) | 人口密度 (人/km2) | GDP密度 (万美元/km2) | 人均GDP (美元) |

|---|---|---|---|---|---|---|---|

| 1 | 粤港澳大湾区 | 56508.2 | 6951.5 | 15155.3 | 1230.2 | 2682.0 | 21801.3 |

| 2 | 新加坡—吉隆坡经济走廊 | 36333.9 | 2773.7 | 5943.9 | 763.4 | 1635.9 | 21429.9 |

| 3 | 泰国湾经济带 | 22962.0 | 1334.6 | 2549.0 | 581.2 | 1110.1 | 19099.0 |

| 4 | 台湾海峡经济圈 | 282185.6 | 10434.0 | 11217.2 | 369.8 | 397.5 | 10750.6 |

| 5 | 滇中经济区 | 114600.0 | 2110.2 | 1505.6 | 184.1 | 131.4 | 7135.1 |

| 6 | 菲律宾首都经济区 | 22181.6 | 2409.5 | 1469.4 | 1086.3 | 662.5 | 6098.5 |

| 7 | 环北部湾经济圈 | 140764.0 | 6651.1 | 3869.3 | 472.5 | 274.9 | 5817.5 |

| 8 | 雅加达—万隆经济带 | 35261.0 | 4781.7 | 2717.5 | 1356.1 | 770.7 | 5683.1 |

| 9 | 越南南部经济区 | 47100.0 | 2695.3 | 1050.0 | 572.3 | 222.9 | 3895.7 |

| 环南海区域(合计) | 757896.3 | 40141.6 | 45477.2 | 529.6 | 600.0 | 11329.2 | |

新窗口打开|下载CSV

4.1 增长极极化效应与扩散效应并存

增长极是推动区域经济发展的核心动力源,其主要通过极化效应和扩散效应对区域经济增长进行资源配置和空间组织,两种效应在区域发展的不同阶段整体呈现出此消彼长、前后相继的态势。环南海区域地域范围广阔,极化效应和扩散效应在区域内不同国家和地区的表现特征有所差别。从整体来看,环南海区域整体仍然处于极化效应主导的阶段,除九大核心增长极外的广大区域仍然处于一个相对较低的发展阶段,经济发展的主导模式仍然是资源要素驱动型,全球化、城镇化、工业化、信息化等高水平发展特征并不突出,基础设施建设与社会保障体系仍然滞后。扩散效应主要体现在在九大核心增长区域,增长极对于人力、资金、信息、政策等自然、社会资源具有强力的配置和组织作用,在区域生产网络、城镇体系、空间形态、基础设施等方面形成轴—辐式空间扩散网络,粤港澳大湾区、新加坡—吉隆坡经济走廊是环南海区域增长极扩散效应发挥最为明显的区域。4.2 服务型经济特征明显并持续巩固

环南海区域经济结构正经历逐步优化的过程,其首要的特征是服务型经济正成为区域经济发展的核心动力。2017年环南海区域三次产业结构为8.5:42.6:48.9,服务业占比超过制造业,成为占区域经济份额最高的主导经济行业。具体来看,九大核心增长极中,粤港澳大湾区、新加坡—吉隆坡经济走廊、雅加达—万隆经济带、菲律宾首都经济区等4个核心增长区域的服务业比重高于制造业;泰国湾经济带、台湾海峡经济圈、环北部湾经济圈、滇中经济区、越南南部经济区等另外5个核心增长区域的服务业份额略低于制造业,但5个核心增长区域的服务业份额在2015年后均呈现不断提高的态势。从服务业具体行业来看,两大世界级核心增长区域的服务业发展已深度融入全球化,商务服务、流通服务、知识服务等全球生产性服务业已经成为粤港澳大湾区的主导产业之一,新加坡—吉隆坡经济走廊的服务业发展则顺应了国际贸易机制发展的新潮流,成为全球构建双边自由贸易网络最广泛的地区之一[33];泰国湾经济带等地区级核心增长区域的批发零售、维修、餐饮、交通、金融、房地产与房屋租赁、公共服务、居民服务等传统型服务产业在空间极化效应的驱动下也取得了快速发展。4.3 产业和全球贸易已具备竞争优势

环南海区域部分产业门类和全球贸易商品类型已经具备全球竞争力比较优势,特别是在区域特色优势资源、充足劳动力供应等基础上所形成的资源加工型、劳动密集制造等产业已经进入规模化、专业化和市场化发展阶段,全球商品贸易已经占据较高的全球市场份额。具体来看,粤港澳大湾区和新加坡—吉隆坡经济走廊两大世界级核心增长区域在以批发零售贸易、运输、存储和通信行业等为主的服务业行业具有比较优势,全球贸易的优势产品包括贵金属制品、机械制品、电气设备和精密仪器等主要类型。在地区级核心增长区域方面,两大类产业行业及其产品已经成为具有较强竞争力的行业,其产品在全球消费市场也极具竞争力。第一大类是依托区域特色资源的资源型加工产业,如泰国湾经济带、菲律宾首都经济区等的农林牧渔业,以及海峡西岸城市群、环北部湾经济圈等的采矿业,主要的优势产品包括农产品、初级矿物、石材制品、塑料橡胶制品和贱金属及其制品等;第二大类是全球产业转移驱动下的劳动密集型制造,主要集中在环北部湾经济圈、越南南部经济区、泰国湾经济带等劳动力供应充足的区域,主要的优势产品包括毛皮产品、编织品、纺织品、羽毛制品、电子机电产品和电子设备等。4.4 内部次区域一体化成效初步显现

内部次区域一体化是环南海区域在地理尺度空间效应上所表现出来的另一主要特征。增长极的极化和扩散效应协同发生的最终结果是不断推动次区域一体化进程,并产生以九大核心增长区域为典型代表的一体化发展地区。从当前发展态势来看,环南海区域一体化发育程度最深的地区包括粤港澳大湾区、新加坡—吉隆坡经济走廊、雅加达—万隆经济带和菲律宾首都经济区。具体来看,粤港澳大湾区包括中国香港、澳门以及广东省9个市,2019年出台的《粤港澳大湾区发展规划纲要》将持续引导该地区在创新发展、区域协调、生态保护、合作共赢、基础设施等领域推动一体化建设;新加坡—吉隆坡经济走廊则连通了新加坡和马来西亚的吉隆坡联邦自治区(Kuala Lumpur)、雪兰莪州(Selangor)、森美兰州(Sembilan)、马六甲州(Melaka)和柔佛州(Johor),已建成以轨道交通为核心的区域交通网络体系,未来二者的一体化发展模式和依附关系有望复制深圳—香港,新山将成为串联起马来西亚和新加坡的核心城市和前沿地带[34];雅加达—万隆经济带位于印度尼西亚人口密度最大的地区爪哇岛,人口密度达到1356.1人/km2,人口密度程度超过粤港澳大湾区,是环南海区域乃至全球人口最为稠密的地区,而规划待建的雅万高铁是连通印度尼西亚第一大城市雅加达和第四大城市万隆最主要的通道,也是未来带动爪哇岛乃至印度尼西亚经济发展的主要轴线[35];菲律宾首都经济区由国家首都区和中央吕宋大区两个一级行政区组成,该地区2017年占全国经济总量的比重之和超过45%,是菲律宾人口最为集中,经济最为发达,也是一体化发展成效最优的地区。5 多元一体化经济区的形成与前景

5.1 新一轮全球产业转移将推动构建“中国+东南亚”一体化经济区

当前全球经济版图演化最主要的驱动力是第五次全球产业转移。相较于前四次,第五次全球产业转移在转移路径、转移内容和转移方式等方面表现出诸多不同以往的特征。从转移路径来看,中国是第四次全球产业转移受益最多的国家,也是第五次全球产业转移最主要的转出地,而主要的转入地则是以越南、柬埔寨、泰国等为主的东南亚地区;从转移的内容来看,劳动密集型制造业是第五次全球产业转移的主要对象;从转移方式来看,由于制造业产业集群化、模块化和链条化趋势日益明显,新的产业转移方式采取层级分化式转移,即制造业链条中战略管理、产品研发、信息交互等部门对于转出地地理空间的粘性较强,转移的需求和动力不足;而车间生产、配件组装等部门为追求更低的单位生产成本,对于低价劳动力、廉价土地的逐利性较强,转移的意愿和动力较强,是处于产业转移优先级别的部门。综上,全球第五次产业转移的新路径、新内容与新方式将在环南海区域呈现如下图景:某些跨国劳动密集型制造企业在第四次全球产业过程中将东亚总部设立在中国东南沿海某地区,在第五次全球产业转移进程中,该企业为追求更低的生产成本,将价值链中间的生产功能转移到临近的越南某地区,而将价值链两端的研发和市场功能保留在中国境内。整体来看,第五次全球产业转移将提升中国与东南亚地区之间经济相互联系、相互依赖的水平,“中国+东南亚”一体化经济区已初现雏形。5.2 全球价值链分工体系将统一配置和组织区域生产—消费网络

环南海区域作为当前全球经济增长最快、人口最多的地区之一,区域价值链通过统一组织商品或服务价值的生产、销售、回收处理等不同环节,形成了具有东亚特色的次区域分工体系和生产—消费网络[36]。从价值链分工体系来看,基于不同国家和地区的资源禀赋条件,以及在此基础上所构建的产业结构、内部贸易网络,环南海区域将中国、东南亚国家等多元主体置于同一分工体系之内,科学配置生产要素,协同组织分工网络,有助于发挥不同地区和主体的比较优势。对于生产—消费网络而言,环南海区域的生产—消费网络已经基本搭建成熟,中国是全世界唯一拥有联合国产业分类中全部工业门类的国家,而东南亚在产业转移的驱动下也正加速融入中国生产网络;2017年环南海区域总人口超过6.9亿,人均GDP超过8000美元,内部消费市场需求巨大且呈现等级和空间分异,同时也将对区域内部生产网络起到反向支撑作用。5.3 城市群、高速交通等空间实体将加速构建一体化“点—轴”空间形态

城市群是区域空间形态的最高组织形式,而高速交通将是未来串联和组织起大尺度地理范围内多个城市群节点的空间廊道,从而构建起一体化“点—轴”空间形态。在2019年全球最大的前50个城市化地区(城市群)中,环南海区域占据10个名额,包括雅加达都市区、马尼拉都市区、广州—佛山都市区、曼谷都市区、深圳都市区、胡志明都市区、台北都市区、东莞都市区、河内都市区和吉隆坡都市区① (① Wendell C. Demographia World Urban Areas (15th Annual Edition: 201904). Belleville: Wendell Cox Consultancy, 2019.),上述地区将是未来推动环南海区域实现一体化发展的核心载体。从交通网络来看,环南海区域目前的交通以公路和铁路为主,且主要是低等级、中低速路线,高速公路、高速铁路占比较低。受制于特殊的自然地理环境,交通基础设施建设总规模较大,且覆盖人口较多、辐射地区较为全面的国家主要包括中南半岛的越南、泰国,以及马来西亚和印度尼西亚两个主要岛国。东盟已于2016年公布并开始实施《东盟互联互通总体规划2025》(MPAC 2025),未来在中国“一带一路”倡议的协同推动下,环南海区域高速交通基础设施建设将掀起一体化经济区建设新高潮。5.4 开放合作政策与平台将为一体化经济区构建提供坚实保障

环南海区域“内部”和“内—外”两方面的开放合作政策与平台建设对于构建多元一体化经济区至关重要。“东南亚国家联盟”(ASEAN)是东南亚地区最为重要的地区性经济合作组织,东盟内部的一体化进程开始的标志是1992年“东盟自由贸易区”的提出,旨在通过降低或消除关税等措施提高东盟内部合作水平,加强经济一体化建设,并在政治、生态、社会等领域展开对话。同时,东盟也积极与区外的国家、地区性经济组织开展对话,除10个成员国外,东盟还包括一个观察员国巴布新几内亚,以及中国、澳大利亚、日本等10个对话伙伴。就中国与东盟合作进程而言,自1997年首次中国—东盟领导人共同发表《联合宣言》以来,双方在经济,特别是贸易领域的往来日益密切[37]。2020年东盟首次成为中国第一大贸易伙伴。伴随着RCEP协定的签署,未来中国—东盟的开放合作水平将进一步提升。6 结论与对策建议

6.1 结论

本文从环南海区域主要指标发展现状与演变态势、区域综合发展水平等方面分析了环南海区域发展的整体状态,并对环南海区域的经济和核心增长区域发展特征进行了总结,最后讨论了环南海区域建设多元一体化经济区的前景,主要研究结论包括:(1)从GDP、人均GDP、人口规模和进出口总额4个主要指标来看,2000—2017年间环南海区域整体发展态势与全球发展阶段历程、演化轨迹相一致,但同比之下环南海区域经济发展的速度和效益远远高于全球同期平均水平,环南海区域庞大的经济规模和超高的经济增速将为地区经济下一阶段发展提供强劲动力。

(2)现阶段环南海区域综合发展水平格局是在全球产业转移历程的主导下形成的,按照全球产业转移时段的先后顺序和空间演进历程,形成了以中国澳门、新加坡、中国香港为第一梯队,广东省、福建省、台湾省、文莱、马来西亚为第二梯队,云南省、广西壮族自治区、海南省、泰国、印度尼西亚、菲律宾、越南为第三梯队,缅甸、老挝、柬埔寨为第四梯队的梯级化发展空间格局。

(3)东盟10个国家间产业结构相似度指数和贸易结构重合度指数整体处于较高水平,地区在产业结构和出口贸易商品结构两方面均表现出“横向一体化”和“纵向梯级化”复合特征;产业结构的低层次化特征较为明显,初级制造占比较高,高端产业有待培育;外贸商品结构对于地区自然资源要素的依赖性较强,呈现出“高端化”和“低端化”并举的特征。

(4)环南海区域目前已经形成九大核心增长区域,各核心增长区域的人口密集程度、经济发展水平远远高于环南海区域整体水平。同时,九大核心增长区域的极化与扩散效应使得不同区域之间的优势产业和出口商品类型呈现相似性和互补性,在全球竞争中的比较优势也有助于区域内统一要素市场和统一消费市场的构建。

(5)长远来看,环南海区域具备了构建多元一体化经济区的基本条件。外部环境中,新一轮全球产业转移及其引致的全球价值链重组将构建起契合区域发展特点的生产—消费网络,不断深化和完善的“内部”和“内—外”开放合作政策、平台将更好保障一体化经济区的形成与建设。

6.2 对策建议

为加速构建“双循环”发展新格局,提升环南海区域一体化发展水平,打造世界级多元一体化经济区,本文提出如下对策建议:① 赋予环南海地区更多的开放合作决策自主权。在RCEP合作框架内,更好发挥中国—东盟自由贸易区“10+1”的开放合作制度与平台优势,赋予环南海区域范围内中国地区行政主体更大的开放合作自主权,以在关税水平、通关便利、自贸协定、市场准入、资本兑换、知识产权保护等领域获得更大的政策主动性。② 构建互联互通交通基础设施网络。加快交通网络规划顶层设计,以高速铁路重点,推动中国交通网络规划与《东盟互联互通总体规划2025》实现空间对接,在中老、中越和中缅铁路的基础上,进一步完善泛亚铁路网络建设;积极推动中国企业参与东南亚高速铁路、高速公路、港口等重点交通基础设施建设项目。③ 以价值链重构引导区域产业一体化建设。依据九大核心增长区域资源禀赋、经济规模、产业结构、人口结构、市场需求等的差异化特征,按照一体化产业链组织方式开展产业分工协作。需要注意的是,在此过程中,中国东南沿海地区同时也要注重加强与中国中、西部地区的产业协作,保障中、西部地区承接东南沿海地区产业转移的权利和利益。④ 推进一体化市场建设。在市场化机制的引导下,以推动要素自由流动、降低市场交易成本为目标,充分发挥市场机制的调节作用,加快资源、资金、技术、人才等要素流动,并实现要素在九大核心区域的合理空间配置。参考文献 原文顺序

文献年度倒序

文中引用次数倒序

被引期刊影响因子

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[D].

[本文引用: 1]

[D].

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[D].

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[D].

[本文引用: 1]

[本文引用: 1]

[D].

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}