,1, 李涛2, 李国平,3

,1, 李涛2, 李国平,3The impact of geographical distance on bank loans for China's private enterprises

SONG Changyao,1, LI Tao2, LI Guoping,3通讯作者:

收稿日期:2020-05-18修回日期:2021-07-8

| 基金资助: |

Received:2020-05-18Revised:2021-07-8

| Fund supported: |

作者简介 About authors

宋昌耀(1991-), 男, 河北邢台人, 博士, 讲师, 研究方向为区域经济与旅游经济。E-mail:

摘要

关键词:

Abstract

Keywords:

PDF (1672KB)元数据多维度评价相关文章导出EndNote|Ris|Bibtex收藏本文

本文引用格式

宋昌耀, 李涛, 李国平. 地理距离对中国民营企业银行贷款的影响. 地理学报, 2021, 76(8): 1835-1847 doi:10.11821/dlxb202108002

SONG Changyao, LI Tao, LI Guoping.

1 引言

金融地理学是20世纪80年代以来逐渐发展和确立的新兴学科[1],旨在强调金融在经济社会发展过程中不可替代的作用及其与地理空间的相互关系。资本全球化和数字化促使国际资本流动的便捷化和金融空间的均质化,O'Brien因此而提出了“地理已死”(End of Geography)的论断[2]。但忽视地理因素在金融发展中作用是武断的,地理因素在金融发展中发挥着重要作用[3,4,5]。正如地理学第一定律所喻示的[6],无论是金融机构的空间选址还是金融行为的收益—成本权衡,地理距离及其所寓意的空间成本都发挥着不可替代的作用。在中国,金融脱媒是金融体系的发展趋势,但间接融资尤其是银行融资仍然是企业融资最主要的途径①(① 2002—2018年社会融资规模存量从14.85万亿元增长到200.70万亿元,其中,人民币贷款社会融资规模存量从11.82万亿元增长到134.69万亿元,银行贷款占比始终保持在2/3以上。)。然而,融资难、融资贵始终是制约实体经济发展的重要掣肘[7]。在此背景下,研究地理距离对企业融资、尤其是银行贷款的影响不仅是从金融地理学视角下对企业融资困境的理论回应,而且也有助于强化对金融地理学基本命题的再认识。银企地理距离对企业贷款的影响主要体现贷款规模、贷款利率和贷款条款等方面。① 地理距离影响贷款规模,Brevoort等研究发现地理距离与银行贷款决策之间存在负相关关系,且这种负相关关系随着企业规模的变小而增大[8];Bellucci等发现银企之间的“距离数量效应”主要集中在透明度较低的企业上[9]。② 地理距离影响贷款利率,Knyazeva等以美国上市公司数据证明地理距离与银行贷款利率之间存在显著的正相关关系[10];Bellucci等则发现这种正相关关系会随着借款人与其他竞争银行之间的距离减少而减少[9];Niinimaki研究表明银行最优贷款技术和抵押资产取决于项目质量和银企地理距离,贷款利率和担保贷款的份额受地理距离的影响[11]。③ 地理距离影响贷款协议,Bellucci等研究表明距离越远的借款人越有可能遭遇有约束力的信贷限制[9];Hollander等研究银行在获取企业信息时所面临的距离约束影响银行贷款合同的设计,当企业从远距离贷款者寻求贷款时,贷款合同往往更加严格,贷款合同中贷款协议越多[12]。然而,另一方面,也有证据表明银企地理距离对贷款的影响程度有限。Petersen等认为地理因素并非中小企业融资难的直接原因[13];Carling等发现银行邻近性和低利率之间并没有显著的关联性[14];李华民等发现地理距离并不显著影响小企业融资能力[15],并认为信息采集技术的发展致使银企间面对面等传统交流方式逐步被电话、邮件和大数据采集等方式所取代,银行机构辐射范围越发广泛,地理距离的作用明显减弱。显然,这些实证研究都是对O'Brien“地理已死”论断的注脚。此外,银行邻近性也可能对融资约束产生负面影响,这是由于地理邻近性赋予了银行更强的市场权力,放贷银行因此而可以向企业收取更高的利率。例如Degryse等发现银行邻近性与较高的利率相关联[16]。

总体而言,地理距离在企业银行贷款中的作用仍有待进一步研究以达成共识。从金融地理视角研究企业融资亦逐渐得到国内****关注,例如,陶锋等研究认为金融地理结构影响企业融资成本[17],但其地理距离的测度是以城市为尺度,研究较为宏观;李博等创新性地从微观视角出发,探究企业最近银行距离和一定半径内银行数量等地理因素对企业融资的影响[18],但同样无法明确地理距离是否真正促进银企之间的金融交易,均具有一定局限性。为此,本文通过测度银企贷款距离考察银企地理距离的真实作用。民营企业是推动中国经济发展的重要社会力量,民营上市公司数量占沪深两市上市公司总数的一半以上[19]。然而,由于国有企业与金融机构存在某种天然政治的联系,包括银行贷款在内的大部分金融资源主要流向国有企业[20,21],导致民营企业难以从正规金融体系中获得充分的外部融资[22]、民营企业融资渠道不畅的问题甚为严重。相较于非上市的民营企业,民营上市公司往往具有一定的市场知名度和更高的社会地位,更有利于获取市场正面评价,增加金融机构对企业的履约期望,对其获得银行贷款产生积极作用。因此,探讨地理距离对民营上市公司银行贷款的影响具有必要性和典型意义。鉴于此,本文通过搜集和挖掘民营上市公司的银行贷款交易数据,分析地理距离对企业银行贷款的作用机理,进而实证检验地理距离对企业银行贷款的影响。

本文的边际贡献主要体现在以下方面:① 本文在阐述地理距离影响银企借贷的“信息效应”和“关系效应”的基础上,详细论证了地理距离对贷款规模的负向作用,为地理距离影响金融发展提供了有力支撑。② 本文测算了不同类型城市平均贷款距离,发现地理距离对企业信贷的影响在中心城市、大型城市和发达城市更为凸显,这为大城市缓解民营企业银行贷款约束的必要性提供了经验证据。③ 企业规模、上市年龄、国有控股历史以及城市信息化水平可以缓解地理距离对银行贷款额度的约束,为民营企业缓解融资困境提供了发展思路。

2 研究设计

2.1 研究假设

银企地理距离反映的是银行业分支机构与企业之间的空间关系。银企之间的地理邻近性既有助于银行全面收集企业信息,降低信息成本,提高企业信贷可得性;也有助于增强银企关系,促使银企之间保持长期联系,从而增加关系型贷款。一方面,银企地理距离影响银行收集企业信息进而影响企业贷款。一般而言,与企业相关的信息可以分为硬信息和软信息两类[12]。硬信息是可以用明确的、可编码的、标准化的、可统计的数据和文字所表达的信息,如财物报表、业绩公报、企业负责人信息等,这类信息可以通过提高披露水平和第三方审计等方式增加透明度,且在信息通讯技术的快速发展下传递速度更快、传递距离更远。软信息是缄默的、模糊的、非标准化的、不易统计的信息,如企业负责人偏好、企业文化、社会声誉、供应商关系等,这类信息由于难以量化而更容易受地理因素的影响,且随着距离的增加会导致信息数量减少、质量下降。实际上,无论何种规模、所有制等类型的企业,其向银行贷款都需要向银行展示其企业质量信息,而地理距离是调节信息传递效率的重要调节变量。Young等发现地理距离会影响银行收集企业信息[23];Berger等基于不完全契约的理论研究认为小银行在收集和处理软信息上更有优势,大银行不太愿意贷款给信息上“困难”的企业贷款[24];Richards等认为非大都市地区的银行依赖于软信息[25]。

另一方面,地理距离影响银企关系进而作用于企业贷款。Petersen等实证发现银行与企业的密切联系有助于贷款可得性的增加[26];Berlin等按贷款方式将商业银行贷款划分为交易型贷款和关系型贷款[27]。其中,交易型贷款是基于易于标准化的“硬”信息的一次性或短期的、信贷需求不会反复发生的交易行为,如住房贷款等;而关系型贷款是基于长期和多渠道获取并积累的关于企业及其所有者的“软”信息的贷款行为。由于借贷双方保持联系故而借贷行为往往不止一次,表现为额度贷款和承诺贷款。关系型贷款是地理距离影响企业融资的重要机制。尽管银企关系的建立不完全依赖于地理邻近性,还可以通过政治关联[28]、金融关联[29]等途径拉近彼此关系,但对绝大多数企业而言,基于地理邻近性可以获取企业“软”信息进而实现关系型贷款。特别地,由于银行贷款的“所有制偏好”,民营企业通常基于非正式银行关系缓解融资约束[30]。因此,地理邻近性有助于银行与企业维持良好的关系,在贷款可得性上获取优势。

综上,地理距离影响企业的银行贷款。银企地理距离具有“信息效应”和“关系效应”,地理邻近性既有助于降低信息成本、也能够增强银企关系,进而提高贷款可得性。因此,基于金融地理视角提出研究假设:在其他条件一定的情形下,银企地理距离越近,信贷可得性越高、贷款额越多;银企地理距离越远,信贷可得性越低、贷款额越少。

2.2 模型设定

基于上述研究假设,为了研究银企地理距离对企业信贷可得性的影响,借鉴Bellucci等[9]的已有研究,本文模型设定如下:式中:loani表示企业贷款金额;disti表示实际借款企业和贷款银行的地理距离,由于实际借款企业既可能是上市公司母公司,也可能是上市公司子公司,故而考虑实际借款企业能够更为精确地测度银企距离;Xi和Yc分别表示一系列企业和城市控制变量,θ和δ分别是其估计系数;

Tab. 1

表1

表1变量说明

Tab. 1

| 变量类型 | 变量名称 | 符号 | 指标解释或公式 | 预期符号 |

|---|---|---|---|---|

| 被解释变量 | 企业贷款额 | loan | 上市公司实际贷款额 | |

| 核心解释变量 | 银企距离 | dist | 上市公司与贷款银行之间的地理距离 | - |

| 控制变量 | 资产负债率 | alr | 上市公司流动资产负债率 | + |

| 净资产收益率 | roe | 上市公司税后净利润与净资产之比 | + | |

| 市净率 | pbr | 上市公司每股股价与每股净资产之比 | - | |

| 银行空间集聚 | bankjj | CVlongitude、CVlatitude分别代表城市银行分支机构经度和纬度的变异系数,可消除不同地区因行政区划面积差异所导致的测量尺度和量纲的影响 | - | |

| 贷款规模 | fineff | 城市年度金融机构贷款余额与存款余额之比 | + | |

| 交通基础设施 | road | 城市人均道路面积 | + |

新窗口打开|下载CSV

为缓解因可能的遗漏变量带来的内生性问题,本文尽量多地加入固定效应进行控制,包括年份、贷款公司母公司、公司地域、贷款银行、银行类型、银行地域、贷款类型等7类固定效应。其中,年份固定效应旨在控制随时间变动但不随企业特征变化的宏观因素,如中央银行货币政策调整等;贷款公司母公司固定效应旨在控制依上市公司变动但不随时间变动的个体因素,如企业惯例、企业文化等;公司地域固定效应旨在控制不同省份上市公司在贷款上差异;贷款银行固定效应旨在控制不同银行在贷款政策上的差异,如银行资金实力、银行偏好等;银行类型固定效应旨在控制不同类型银行(大型国有商业银行、股份制银行、城市商业银行等)对贷款规模的影响;银行地域固定效应旨在控制不同省份银行政策对贷款规模的影响;贷款类型固定效应旨在控制不同贷款类型(信用贷款、担保贷款等)对贷款规模的影响。

2.3 数据来源与处理

研究数据包括3类:① 来自国泰安数据库的上市公司贷款数据和民营上市公司信息数据,采用证券代码和年份进行匹配,包括企业信息(如证券代码、名称、流动资产、流动负债、净资产收益率、市净率等)和贷款信息(如贷款银行、时间、公告、金额、利率、类型等);② 来自《中国城市统计年鉴》的企业所处城市经济数据,如贷款规模、交通基础设施等;③ 来自银保监会金融许可证信息,在识别每家银行分支机构的经纬度的基础上测算银企之间的地理距离、银行空间集聚水平。研究周期为2006—2015年。银行与企业之间的地理距离是本文的核心解释变量,首先以贷款银行和企业名称为变量名,采用xGeocoding软件解析出各自基于百度地图的经纬度坐标;进而采用手动方式对借款银行和贷款公司的经纬度坐标进行逐一匹配校对;最后,在确认无误后运用Rstudio软件测算两者之间的距离并识别出其所在省份和城市。

为保证获取数据的精准性和可操作性,首先从贷款公告中识别出是否将贷款为子公司所用以及子公司具体名称,更加准确地测度借款企业与贷款银行的地理距离;其次,删除公告中无法识别具体银行以及银行或子公司处于中国以外地区的样本。最后,考虑到借壳上市、上市公司重大资产重组、变更主营业务等但不改变证券代码的情形,将此视为不同上市公司,增加虚拟证券代码以控制上市公司固定效应。研究周期内银行贷款数据匹配民营上市公司信息数据、城市相关数据后共计10786条交易样本,涉及912家民营上市公司和4261家银行分支机构。

2.4 银行平均贷款距离特征

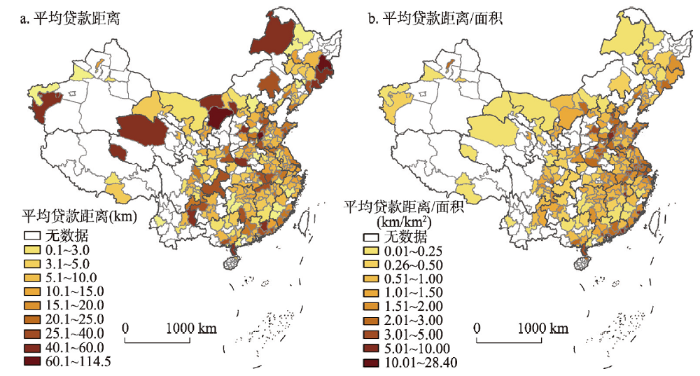

为分析银企地理距离对企业贷款的影响,首先需要分析借款企业与贷款银行的实际距离。考虑到企业银行贷款主要发生在同城,故而重点考察二者位于相同城市时的特征。对于银企同城而言,银企地理距离平均值为15.3 km,中位数为10.6 km;从城市贷款距离来看,保山市最小,仅为0.174 km;鄂尔多斯市最大,为114.5 km。每笔交易的贷款距离以及城市平均贷款距离受城市面积影响显著(图1),城市面积越大时,平均贷款距离越大。为剔除城市面积因素,采用城市平均贷款距离与城市面积之比来表示贷款相对距离,结果显示,中心城市、大型城市和发达城市的企业银行贷款相对距离较大,而内陆地区非中心城市、小型城市和欠发达城市的企业银行贷款相对距离较小②(②按照城市等级、城市规模和城市发展水平划分城市类型。依据不同行政等级将城市划分为中心城市和非中心城市,其中,中心城市包括直辖市、计划单列市和省会城市,共36个城市;非中心城市包括其他城市。依据2010年第六次全国人口普查数据将地级以上城市划分为大型城市(常住人口500万以上)和小型城市(常住人口500万以下)两类。依据城市人均GDP中位数划分为两类,大于中位数的样本定义为发达城市样本,小于中位数的样本定义为欠发达城市样本。)。这表明中心城市、大型城市和发达城市银行业与主要贷款企业的空间分离现象突出,其主要原因一是这些城市内部发展差异相对较小,外围县域经济发展水平较高、银行信贷需求更大;二是这些城市在产业转型升级过程中“退二进三”,制造业企业逐渐迁离市中心,而银行业集中在城市中心区,最终都导致银企贷款相对距离大。相比而言,非中心城市、小型城市和欠发达城市银行业与借款企业均集中在城市中心区,故而银企贷款相对距离小。图1

新窗口打开|下载原图ZIP|生成PPT

新窗口打开|下载原图ZIP|生成PPT图12006—2015年中国民营企业银行贷款地理距离的空间特征

注:基于自然资源部标准地图服务网站GS(2020)4619号标准地图制作,底图边界无修改。

Fig. 1Spatial characteristics of geographical distance of bank loans of private enterprises in 2006-2015

3 实证检验

3.1 基准回归结果

首先对各变量进行相关性检验(表2),皮尔逊相关系数绝对值均小于0.4,表明模型各变量之间不存在强相关性;采用方差膨胀因子检验显示,各解释变量VIF值均小于10,故而不存在严重多重共线性问题。此外,变量均取对数以控制异方差,参数估计过程均采用稳健标准误。依据上文设定的模型与说明,本文均采用固定效应模型进行参数估计和假设检验。Tab. 2

表2

表2基准回归结果

Tab. 2

| (1) | (2) | (3) | (4) | (5) | |

|---|---|---|---|---|---|

| 全样本 | 同城市 | 不同城市 | 同省份 | 不同省份 | |

| dist | -0.024*** | -0.047*** | -0.012 | -0.032*** | -0.084 |

| (-3.34) | (-4.09) | (-0.41) | (-3.42) | (-0.67) | |

| alr | 0.125*** | 0.086** | 0.333*** | 0.081** | 0.792*** |

| (3.26) | (2.04) | (3.07) | (2.08) | (3.37) | |

| roe | 0.025 | 0.020 | 0.059 | 0.017 | 0.053 |

| (1.48) | (1.02) | (1.28) | (0.96) | (0.69) | |

| pbr | -0.121*** | -0.155*** | -0.115 | -0.129*** | -0.488** |

| (-3.35) | (-3.87) | (-0.98) | (-3.46) | (-2.09) | |

| bankjj | -0.047** | -0.100*** | 0.047 | -0.082*** | 0.028 |

| (-2.40) | (-2.97) | (1.25) | (-3.29) | (0.36) | |

| fineff | 0.144*** | 0.178*** | 0.201 | 0.157*** | 0.390 |

| (2.80) | (2.80) | (1.48) | (2.76) | (1.62) | |

| road | 0.143*** | 0.227*** | 0.006 | 0.157*** | -0.083 |

| (4.12) | (3.99) | (0.09) | (3.60) | (-0.46) | |

| 常数项 | 17.641*** | 18.512*** | 18.480*** | 18.062*** | 20.517*** |

| (24.60) | (23.03) | (23.33) | (24.25) | (9.45) | |

| 固定效应 | 控制 | 控制 | 控制 | 控制 | 控制 |

| 样本量N | 10786 | 9154 | 1632 | 10145 | 641 |

| 调整后可决系数R2 | 0.525 | 0.543 | 0.618 | 0.529 | 0.735 |

新窗口打开|下载CSV

基准回归结果如模型(1)~(5)所示(表2),分别为全样本、借贷双方相同/不同城市样本、借贷双方相同/不同省份样本的结果。可以发现,无论是在全样本层面,还是在同城市、同省份,银企地理距离都对贷款规模具有负向显著影响。比较而言,估计系数绝对值呈现出同城市(0.047)>同省份(0.032)>全样本(0.024)的特征,借贷双方地处同城市或同省份时银企距离对贷款规模的影响更为显著,这不仅表明银企地理距离在不同空间尺度下对贷款规模的显著影响,也进一步表明地理距离越近时,地理距离对贷款规模的影响弹性更高。借贷双方不同城市和不同省份时银企距离回归系数虽然为负,但并不显著,这主要是由于借贷双方地处不同省份或城市时企业与银行的借贷关系更为无序,无法通过地理距离加以反映。

控制变量显著性和方向与预期基本相符。就全样本模型(1)而言,资产负债率在1%的显著性水平下正向影响贷款规模,这是由于资产负债率越高的企业对资金需求量越高,故贷款规模越大。净资产收益率符号方向一致,但未通过显著性检验。一般而言,净资产收益率作为衡量企业资金使用效率的重要指标,能够反映自有资本的获益能力,故而投资价值越高、获取贷款的能力越强。市净率回归系数显著为负,与预期相一致。一般而言,市净率越低,则每股净资产越高且每股市价相对较低,意味着公司投资价值越高,获取银行贷款的能力越强。银行空间集聚指标显著为负,该指标在一定程度上反映城市银行业与其他产业的相对距离,银行分支机构空间集聚程度越高,则其与其他产业的企业相对距离越大,其对贷款规模的负向影响进一步证明银企地理距离对信贷可得性的负向作用。城市贷款规模和交通基础设施均在1%的显著性水平下显著为正,且回归系数绝对值大于其他解释变量,反映出二者对企业信贷可得性的重要影响。城市金融机构存贷比越高,贷款成本越低,进而企业贷款规模越大;与此同时,交通基础设施直接降低银企交易成本和资金成本,因而在其他条件既定情形下有助于提升企业的贷款规模。

3.2 不同类型城市回归结果

不同类型城市在经济总量、人口规模、金融资源、发展阶段等方面差异显著,为此,考察银行与企业借贷双方位于相同城市时,不同类型城市(城市等级、城市规模、城市发展水平)的地理距离对贷款规模的影响。一般而言,城市行政等级越高,城市规模越大,城市发展水平越好,越能够获取更多的发展资源[31]。出于维护政治稳定和培育经济增长极等方面的考虑,中心城市、大城市、发达城市往往具有“偏爱优势”效应[32],故而城市等级越高,规模越大,经济发展越好,尤其作为高等级政府驻地的中心城市,金融资源集聚越多[33],享有金融资源的优先支配权,且银企贷款相对距离较大;而对于非中心城市、小规模城市和欠发达城市而言,金融体系较为单一,分工程度较低,金融资源相对较少,且银企贷款相对距离较小,这些特征影响了银企地理距离对贷款规模的影响。

回归结果(表3)显示,中心城市、大型城市和发达城市银企地理距离显著负向影响贷款规模,而非中心城市、小型城市和欠发达城市银企地理距离对贷款规模影响不显著。对于前者而言,城市建成区面积大,银企相对距离较大,包括银行在内的金融资源的集聚强化市场竞争,地理距离所反映的成本降低和关系邻近能够发挥更为显著的作用;对于后者而言,城市建设城区面积较小,银行与企业都主要集聚在市中心,地理距离的作用不显著。

Tab. 3

表3

表3不同类型城市样本回归结果

Tab. 3

| (6) | (7) | (8) | (9) | (10) | (11) | |

|---|---|---|---|---|---|---|

| 中心城市 | 非中心城市 | 大型城市 | 小型城市 | 发达城市 | 欠发达城市 | |

| dist | -0.063*** | 0.007 | -0.053*** | 0.049 | -0.058*** | -0.013 |

| (-4.40) | (0.30) | (-4.12) | (1.48) | (-3.31) | (-0.78) | |

| alr | 0.098* | 0.052 | 0.043 | 0.188** | 0.048 | 0.161** |

| (1.87) | (0.71) | (0.89) | (2.10) | (0.78) | (2.43) | |

| roe | 0.006 | 0.049 | 0.001 | 0.056 | -0.027 | 0.014 |

| (0.27) | (1.32) | (0.04) | (1.37) | (-0.81) | (0.55) | |

| pbr | -0.117** | -0.206*** | -0.137*** | -0.177* | -0.213*** | -0.137** |

| (-2.41) | (-2.70) | (-3.03) | (-1.75) | (-3.30) | (-2.30) | |

| bankjj | 0.141 | 0.084 | -0.021 | 0.066 | -0.032 | -0.062 |

| (1.07) | (0.84) | (-0.43) | (0.64) | (-0.37) | (-1.47) | |

| fineff | 0.285*** | -0.212 | 0.308*** | -0.310 | 0.036 | 0.016 |

| (2.98) | (-1.10) | (4.13) | (-1.38) | (0.33) | (0.16) | |

| road | 0.045 | 0.200** | 0.178** | -0.164 | 0.286** | 0.121 |

| (0.36) | (2.00) | (2.37) | (-1.28) | (2.13) | (1.45) | |

| 常数项 | 15.895*** | 16.693*** | 17.384*** | 15.900*** | 16.548*** | 17.922*** |

| (8.81) | (14.18) | (16.46) | (10.55) | (13.43) | (21.10) | |

| 固定效应 | 控制 | 控制 | 控制 | 控制 | 控制 | 控制 |

| 样本量N | 6176 | 2978 | 7317 | 1837 | 4559 | 4595 |

| 调整后可决系数R2 | 0.556 | 0.587 | 0.551 | 0.591 | 0.579 | 0.542 |

新窗口打开|下载CSV

3.3 进一步分析与讨论

基于对不同现实情况的考虑,本文进一步分析与讨论不同样本、变量和估计方法下地理距离的贷款效应。这些讨论和分析不仅有助于深入认识地理距离的影响,也可以进一步验证估计结果的稳健性(表4)。Tab. 4

表4

表4稳健性分析回归结果

Tab. 4

| (12) | (13) | (14) | (15) | (16) | (17) | |

|---|---|---|---|---|---|---|

| 仅考虑母 公司 | 考虑最短 距离 | 解释变量: 相对距离 | 解释变量: 环境距离 | 被解释变量: 利率 | 考虑 内生性 | |

| dist | -0.077*** | -0.022*** | -0.019*** | -0.056* | 0.063** | -0.237* |

| (-12.33) | (-2.92) | (-2.79) | (-1.79) | (2.43) | (-1.83) | |

| alr | 0.125*** | 0.124*** | 0.126*** | 0.125*** | 0.430* | 0.134*** |

| (3.27) | (3.23) | (3.27) | (3.26) | (1.90) | (3.45) | |

| roe | 0.025 | 0.025 | 0.025 | 0.025 | 0.029 | 0.025 |

| (1.48) | (1.47) | (1.49) | (1.45) | (0.63) | (1.45) | |

| pbr | -0.119*** | -0.121*** | -0.121*** | -0.120*** | -0.041 | -0.126*** |

| (-3.31) | (-3.35) | (-3.36) | (-3.34) | (-0.48) | (-3.39) | |

| bankjj | -0.045** | -0.046** | -0.043** | -0.048** | -0.077 | -0.064*** |

| (-2.35) | (-2.37) | (-2.21) | (-2.42) | (-1.30) | (-2.75) | |

| fineff | 0.123** | 0.151*** | 0.149*** | 0.150*** | 0.450** | -0.039 |

| (2.43) | (2.95) | (2.90) | (2.90) | (2.23) | (-0.32) | |

| road | 0.118*** | 0.149*** | 0.149*** | 0.144*** | 0.024 | 0.100** |

| (3.47) | (4.30) | (4.32) | (4.14) | (0.33) | (2.26) | |

| 常数项 | 17.924*** | 17.620*** | 17.395*** | 17.469*** | 1.262 | 19.299*** |

| (25.07) | (24.59) | (24.32) | (24.47) | (1.37) | (15.56) | |

| 固定效应 | 控制 | 控制 | 控制 | 控制 | 控制 | 控制 |

| 样本量N | 10786 | 10786 | 10786 | 10786 | 222 | 10786 |

| 调整后可决系数R2 | 0.533 | 0.525 | 0.524 | 0.524 | 0.742 | 0.468 |

新窗口打开|下载CSV

在真实借贷过程中,上市公司子公司向银行贷款往往会有母公司做担保,故而银行借款给上市公司子公司时会考虑其母公司的资产规模、社会声誉、还款能力等因素,而银行与上市公司母公司的地理距离会影响到二者信息的传递、关系的维护,因此将实际贷款公司统一替换为母公司、仅考虑上市公司母公司与银行分支机构的地理距离具有现实意义。另一方面,上市公司借款存在以母公司为主体借款而实际用款企业为子公司的情形,母公司倾向于优先选择地理距离近的银行分支机构,这使得部分样本中子公司与银行的地理距离大于母公司与银行的距离。考虑到此种情形,将实际银企地理距离界定为银企(母公司)距离与银企(子公司)距离中的较小者,有助于反映真实的银企地理距离。模型(12)和(13)表明,无论是只考虑上市公司母公司,还是考虑真实最短银企地理距离,地理距离对贷款规模的影响显著为负,表明考虑不同样本后结果依然稳健。

在银企地理距离的测度方法上,由于借款企业往往优先向所处城市的银行进行贷款,故而采用相对贷款距离,即贷款距离与所处城市面积之比作为地理距离的测度,有助于消除城市面积的影响。此外,参考黄福广等的研究[34],采用环境距离变量有助于反映不同城市在制度环境、政策背景和社会关系重要性等方面的差异。当贷款企业与银行位于相同城市时,取值为0,表明地理距离较近;位于不同城市时,取值为1,表明地理距离较远。模型(14)和(15)表明,无论是相对距离还是环境距离,地理距离对贷款规模的影响显著为负,体现出不同的变量测度方法并不影响结论的稳健性。

信贷可得性不仅反映在贷款规模的大小上,还反映在贷款利率的高低方面。实际上,正如文献梳理表明,银企地理距离不仅影响企业贷款规模,而且可能影响企业贷款利率。为此,考虑地理距离对贷款利率的影响,模型(16)将被解释变量替换为贷款利率,结果表明银企地理距离回归系数在10%的显著性水平下显著为正,亦即银企地理距离越远,贷款利率越高。这进一步表明地理距离对企业信贷可得性的重要性。

为降低信息不对称和交易成本,银行与企业往往会协同选址[17],故而导致银企地理距离对贷款规模的影响不是随机的,银企地理距离与贷款规模之间具有内生性。为此,本文尽量多地加入固定效应和城市控制变量以控制影响银行与企业协同选址的因素。为进一步克服内生性问题,本文采用工具变量法进行分析。采用城市面积作为企业贷款距离的工具变量。一方面,城市面积越大,则企业平均贷款距离越大,二者具有高度相关性;另一方面,城市面积与企业贷款规模并不直接相关。由于城市面积只通过企业贷款距离影响贷款规模,故而符合工具变量的恰好识别原则。工具变量检验通过不可识别检验和弱工具变量检验,故而工具变量有效。模型(17)表明,考虑内生性后的银企地理距离依然负向显著影响贷款规模,再次验证地理距离在企业银行贷款中的重要作用。

3.4 异质性分析

为考察地理距离对不同企业影响的差异性,本文在基准模型中引入地理距离与企业特征(企业规模、上市年龄、国有控股历史)的交互项。表5模型(18)、(19)分别是考虑地理距离与上市公司总资产、流动资产交互的回归结果,交乘项均在10%的水平上显著为正,表明相对于小规模企业,在大规模企业中地理距离对银行贷款额度的负向影响较小。这表明银行在贷款上具有一定的“规模歧视”,银行贷款更偏爱规模较大、具有充足的处置抵押物的企业。这与黄福广等的研究具有一致性,他们认为企业规模可以缓解地理距离对风险投资额度的制约作用[34]。与此同时,模型(20)显示地理距离与企业上市年龄交乘项在1%水平上显著为正,表明相对于新上市企业,在上市公司时间越长的企业中地理距离对其银行贷款额度的负向影响较小。实际上,企业规模、上市年龄可以反应企业运营讯息。相比于小规模上市企业、新上市企业而言,大规模、上市时间长的企业的现金流更加稳定、商业模式更加成熟,企业规模和上市年龄具有传递企业质量信号、降低信息不对称的作用,从而降低地理距离对企业银行贷款的约束。Tab. 5

表5

表5异质性分析回归结果

Tab. 5

| (18) | (19) | (20) | (21) | (22) | (23) | (24) | |

|---|---|---|---|---|---|---|---|

| dist | -0.164*** | -0.150*** | -0.056*** | -0.141*** | -0.238*** | -0.126** | -0.181*** |

| (-3.44) | (-3.35) | (-3.81) | (-9.98) | (-4.38) | (-2.37) | (-3.36) | |

| dist×size | 0.087* | 0.074* | |||||

| (1.85) | (1.66) | ||||||

| dist×age | 0.020*** | ||||||

| (2.71) | |||||||

| dist×pme | 0.056*** | ||||||

| (5.41) | |||||||

| tech | 0.383*** | 0.262** | 0.450*** | ||||

| (4.35) | (1.98) | (3.21) | |||||

| dist×tech | -0.037*** | -0.026** | -0.042*** | ||||

| (-4.06) | (-1.98) | (-3.00) | |||||

| 控制变量 | 控制 | 控制 | 控制 | 控制 | 控制 | 控制 | 控制 |

| 固定效应 | 控制 | 控制 | 控制 | 控制 | 控制 | 控制 | 控制 |

| 样本量N | 10786 | 10786 | 10786 | 9745 | 10711 | 10702 | 10699 |

| 调整后可决系数R2 | 0.533 | 0.533 | 0.525 | 0.520 | 0.527 | 0.526 | 0.526 |

新窗口打开|下载CSV

进一步考察所有制的作用,检验上市公司发起上市时国家控股与否的影响。其中,pme指民营化方式,1为发起上市时由自然人或民营企业控股,2为发起上市时为国家控股。模型(21)是考虑地理距离与上市公司民营化方式的交互作用的结果,交乘项在1%水平下正向显著,表明国有控股历史能够降低地理距离对银行贷款的负向约束。国有控股转变为民营控股的过程是实现混合所有制经营的过程,但国有控股历史使得民营上市公司与银行保持更为紧密的联系;尤其是民营企业控股后的上市公司国有资本仍然占有一定比例,成为银行评估企业还款能力的重要标准。总之,银行贷款的“所有制偏好”缓解了地理距离的空间约束,这也与邓路等国有上市公司超额银行借款显著多于非国有上市公司的结论相一致[35]。

科技的进步提升城市信息化水平,进而影响金融服务业作用于实体经济的方式和成本,缓解地理距离对银行贷款的约束。具体而言,以互联网、移动通信等为代表的“时空压缩技术”的发展降低了银企之间的交易成本,改变了地理距离在银企借贷过程中的作用。为此,进一步探究地区信息化发展对银企地理距离影响贷款水平的调节效应。在基准模型中引入信息化水平及其与地理距离的交互项,分别采用城市邮政业务收入占GDP比重、电信业务收入占GDP比重以及邮政业务和电信业务收入之和占GDP比重作为城市信息化水平的代理变量。模型(22)~(24)显示,一方面,信息化水平变量显著为正,表明信息化发展推动了企业贷款可得性的提升;另一方面,信息化水平与地理距离的交互项显著为负,表明信息化发展使得地理距离对银企借贷额度的影响变小。金融的核心在于信息,而信息化水平和银企地理距离都是影响信息可得性以及信息获取效率的关键因素。信息化发展和地理邻近性都会降低银企之间的信息不对称、提高贷款可得性,故而二者之间存在一定的替代关系。换言之,信息化发展会降低地理邻近性在信息传递层面的作用。然而,地理距离变量始终显著为负表明地理距离始终在发挥作用。正如前文所言,地理距离不仅具有“信息效应”,而且还有“关系效应”,较近的地理距离不仅可以反映信息、降低银企之间信息不对称,而且可以维持关系,促进银企之间的非正式联系,后者对于贷款可得性而言同样重要。

4 结论与讨论

本文基于金融地理视角,在分析总结地理距离作用于企业银行贷款的“信息效应”和“关系效应”机理的基础上,实证检验了地理距离对民营上市公司贷款规模的影响。研究发现:① 银企地理距离对贷款规模具有显著负向影响,地理距离越近,信贷可得性越高,贷款额越多;地理距离越远,信贷可得性越低,贷款额越少。借贷双方地处同城市或同省份时银企距离对贷款规模的影响更为显著。研究结果在考虑不同样本、不同距离测度方法、不同信贷可得性测度方法和内生性问题后依然显著。② 受城市发展阶段和空间差异影响,中心城市、大型城市和发达城市企业银行贷款相对距离大,而非中心城市、小型城市和欠发达城市企业银行贷款相对距离小。银企地理距离对企业信贷的影响在中心城市、大型城市和发达城市更为凸显。③ 企业规模、上市年龄和国有控股历史具有反映企业质量和还款能力,降低信息不对称的作用,有助于缓解地理距离对银行贷款额度的约束。④ 信息化发展促进企业银行贷款可得性,信息化水平与地理距离在贷款可得性上具有替代关系,信息化发展有助于降低地理距离对银行贷款额度的制约,但无法消除地理距离的影响。本文的学术创新在于详细印证了地理距离在金融发展中的作用,并且考察了不同类型城市中地理距离影响银企借贷的差异性。相比已有研究,本文不仅深入考察了民营上市公司异质性(企业规模、上市年龄和国有控股历史)的影响,而且探究了企业所在城市信息化水平的调节作用,发现企业规模、上市年龄、国有控股历史以及城市信息化水平有助于缓解地理距离对银行贷款额度的约束。这既推动了地理因素影响金融发展这一学术命题的走向深入,也为民营企业缓解融资约束提供了理论参考。

本文研究结论表明,地理距离在民营上市公司向银行贷款过程中发挥着重要作用。尽管全球化和数字化降低了生产要素的交易成本,使得金融资本可以自由流动,金融空间逐渐均质化。然而,地理因素在地方化金融中所发挥的作用仍不能被忽略。在微观尺度上,地理距离在一定程度上影响着金融机构的信息多寡及其与企业之间的关系强弱,进而影响金融机构的信贷配给和企业的信贷可得。换言之,在全球化和数字化时代,“地理”未死,变化的只是资本流动的地理范围和实现速率,不变的则是始终存在的地理因素所反映的空间成本[36,37]。尤其是微观视角下地方化金融发展过程中,地理距离仍然是银行信贷和企业融资不得不面对的现实约束。

银行业是中国间接金融体系下最为主要的融资手段,企业应当充分考虑地理距离对企业信贷可得性的影响。本文研究结论对于民营企业融资有如下启示:① 以提升企业信贷可得性为目标提高银企邻近性。鉴于银企地理距离对企业贷款规模和贷款成本的影响,促进银行及其分支机构与制造业企业的协同选址,缩短银行及其分支机构与企业的关系距离,提高银企邻近性,降低企业通过银行业渠道的融资成本。② 以降低交易成本为核心促进基础设施水平的提高。信息不对称所引发的交易成本是影响银行服务企业的重要因素。在银行业与实体经济空间关系既定的情况下,完善的基础设施水平,包括完善的交通体系和较高的信息化水平,有助于降低银企之间的交易成本,进而有助于提高企业向银行的信贷可得性。

参考文献 原文顺序

文献年度倒序

文中引用次数倒序

被引期刊影响因子

[本文引用: 1]

[本文引用: 1]

DOI:10.1177/030913259501900406URL [本文引用: 1]

DOI:10.1191/030913297671200325URL [本文引用: 1]

DOI:10.1191/030913298671523993URL [本文引用: 1]

DOI:10.2307/143141URL [本文引用: 1]

[本文引用: 1]

[本文引用: 1]

DOI:10.1353/mcb.2007.0000URL [本文引用: 1]

DOI:10.1016/j.jbankfin.2013.06.009URL [本文引用: 4]

DOI:10.1016/j.jbankfin.2011.11.011URL [本文引用: 1]

DOI:10.1016/j.mulfin.2016.03.003URL [本文引用: 1]

DOI:10.1016/j.jfineco.2015.09.006URL [本文引用: 2]

DOI:10.1111/1540-6261.00505URL [本文引用: 1]

DOI:10.1016/j.jeconbus.2004.07.002URL [本文引用: 1]

[本文引用: 1]

[本文引用: 1]

DOI:10.1111/j.1540-6261.2005.00729.xURL [本文引用: 1]

[本文引用: 2]

[本文引用: 2]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

DOI:10.1016/j.jfineco.2004.05.010URL [本文引用: 1]

DOI:10.1016/j.jfineco.2004.06.010URL [本文引用: 1]

[本文引用: 1]

[本文引用: 1]

DOI:10.1016/j.jfi.2007.07.002URL [本文引用: 1]

DOI:10.1016/j.jfineco.2004.06.003URL [本文引用: 1]

DOI:10.1016/j.jeconbus.2007.06.002URL [本文引用: 1]

DOI:10.1111/j.1540-6261.1994.tb04418.xURL [本文引用: 1]

DOI:10.1016/S0378-4266(98)00033-8URL [本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 2]

[本文引用: 2]

[本文引用: 1]

[本文引用: 1]

DOI:10.11821/dlxb201906004 [本文引用: 1]

Venture capital firms (VCFs), target enterprises, and financial firms have close business relations, which are often manifested as the technology-capital coupling. How this coupling relation is mapped onto space, especially the urban internal space with high economic density, is imperative to an understanding of location significance and scalar consistency in geographic space. Using street block as the spatial unit of analysis, this study investigates the spatial pattern and "technology-capital" geographic proximity of Chinese and foreign-owned VCFs in Shanghai based on the cross-section data in 2005 and 2015. The analytical methods include kernel density estimation, temporal hot spots analysis method and spatial Tobit model. The empirical results are as follows. First, Chinese-funded VCFs are characterized by single centered agglomeration and "surface domain diffusion", while foreign-funded VCFs are characterized by polycentric agglomeration and "point domain diffusion". However, both types of VCFs tend to be in close proximity to the place where technology and capital are located. Second, VCFs tend to emphasize location proximity more to capital than to technology. In terms of location proximity to technology, VCFs have a closer relation with high-tech industries than with newly established enterprises. The differences between Chinese- and foreign-owned VCFs in geographic proximity to technology and capital include: (1) Chinese VCFs tend to have a higher propensity in location proximity to capital than foreign-owned VCFs (do), (2) with respect to location proximity to technology, foreign-owned VCFs focus more on business entrepreneurship, while Chinese-funded VCFs prioritize the technology side of high-tech industries. Third, over time, Chinese and foreign-owned VCFs are associated with different location models and temporal evolutionary characteristics, while location proximity to capital, location proximity to technology, capital-technology location proximity, and VCFs agglomeration are four typical and stable location models observed in the study. The findings of this research imply that promoting multi-dimensional location proximity and interactions among firms is significant, especially for knowledge and venture capital based innovation clusters and innovation space development.

[本文引用: 1]

DOI:10.11821/dlxb202004005 [本文引用: 1]

In the era of "internet society" premised upon new telecommunications and information technologies, there is a perennial debate on whether geographical distance still plays a role in spatial phenomena, and this has been deemed as a cornerstone of geographical research. To empirically tackle this recurring conundrum, this paper proposes an analytical framework to interpret how geographical distance affects information dissemination, which has always been portrayed to be instantaneous spreading across space by information technique. To be specific, we suggest that closer geographical distance could lead to better information dissemination through two entwined paths: geographical proximity is related to geographical and cultural homogeneity on the one hand, and lowers the cost of physical transport and non-physical links, which would facilitate intercity dissemination, on the other hand. As the former has been widely recognized in previous studies, in this paper we mainly focus on testing the latter path. That is, the influence of geographical distance on the attention to information still remains, after controlling regional characteristics and socio-economic attributes of the audiences. Taking two Chinese TV shows as examples, this paper measures the degree of information attention based on the Baidu Index, as well as maps its spatio-temporal changes. To understand the impact of the changing role of geographical distance over time, we perform OLS regressions at four phases from the first broadcasting of the two programs. The result verifies that geographical distance still plays a significant role in the attention and reception of information during the entire period. The degree of audience's attention decreases as the distance from programs' birthplaces increases. The resistance of geographical distance, however, gradually decays over time. Furthermore, these results are robust at both provincial and city scales, with two different programs having similar findings. The retained effects of geographical distance on the cost of information attention and reception helps explain our results. In other words, the law of geographical distance decay and geographical embeddedness is remaining, even though internet technique enables instant information transition. We therefore argue that the prognosis of "death of distance" or "end of geography" is far from the reality - at least from our empirical analysis, albeit in the internet society.

[本文引用: 1]

{kind=link}

{kind=link}