2013级金融专硕第1学期教学计划及方案

(研究生处 2013年9月)

一、课程总量及课程要求

按照我校金融专业硕士研究生培养方案的总体要求,2013级金融专硕第1学期课程课程安排如表1所示,合计18学分。

二、教学实施方案

(一)综合英语

1.授课安排:该课程设置旨在通过说、读、写、译等技能的综合训练,提高研究生阅读、翻译和写作的能力。听说教学方面注重鼓励学生参与,积极思考,提高口头表达能力。写作和翻译部分突出实用性,所讲内容与研究生毕业答辩、科研相联系。主要涉猎十个单元,遵循“读写结合,以读写促说”的原则,各单元结构如下:(1)Starting Out,本部分是热身活动,教师提供与单元主题相关的两至三个口语活动,为之后的阅读理解和讨论做铺垫。(2)Reading部分旨在培养学生篇章理解以及获取特定信息的能力,该部分由Reading Focus和Reading More两篇阅读文章构成。(3)Practical Translation,本部分主要介绍并讲解语言现象及英汉翻译方法。(4)Focused Writing,本部分系统介绍各种文体,从语言特点、写作技巧、组织结构等方面给予指导。

2.授课方式:采取自主学习与指导学习相结合的教学方式。教学过程中突出学生的主动参与和积极探索能力。教师作为组织者、指导者、讲解员和评论员,发挥组织和指导的作用。此外仍需根据学生的实际情况,提供相应的引导和示范,激发学习兴趣,积极思考问题,及时总结和适当点评学生在学习过程中的进步和不足。学生能够因此通过各种语言实践来强化学习效果。

3.教材:高等学校研究生英语系列教材•综合教程(上),编者:熊海虹,何莲珍,石坚,外语教学与研究出版社,2010年第1版。

(二)金融理论与政策

1.授课安排:本课程分为十三个专题:(1)第一讲:“专业硕士的金融理论学习”,主要厘清专业硕士与学术硕士的金融理论学习的差异与要求,框架结构。(2)第二讲:“金融的逻辑”,从金融的含义出发,领会金融在现代社会经济生活中千丝万缕的关系与重要地位。(3)第三讲:“货币制度与货币供求”,了解金融的初始表现形式、发展变迁与决定因素。(4)第四讲:“中央银行与货币政策”,掌握中央银行的职能如何体现,货币政策的传导机制如何实现。(5)第五讲:“金融中介理论与中国商业银行发展”,讲述金融中介理论的内涵、体系域发展,结合中国商业银行改革与发展历程,加深对理论的理解。(6)第六讲:“农村金融与政策性金融”,讲述农村金融的特征,制度变迁,政策性金融发展与农村金融的关系。(7)第七讲:“中国民间金融发展及其相关政策”,讲述民间金融结构体系与发展状况,相应的政策取向与制度安排。(8)第八讲:“金融结构理论与金融结构演进”,讲述金融结构理论架构与理论发展,现实金融结构的演进历程。(9)第九讲:“利率政策与利率市场化”,讲述利率的本质,利率政策的背景,利率市场化的运行机制。(10)第十讲:“汇率制度与国际货币竞争”,讲述汇率制度的模式,形成机制,国际货币竞争的机理。(11)第十一讲:“金融抑制与开放市场”,讲述金融抑制理论的基础,从金融抑制到开放市场的发展规律。(12)第十二讲:“金融风险与金融危机”,讲述金融风险的形式与积累,金融危机的特征与防范。(13)第十三讲:“金融监管模式与改革”,讲述不同的监管模式特征,监管模式的取向,监管技术手段的发展。

2.授课方式:以教师讲授为主,结合经典文献阅读和专题研讨。本课程要学生完成大量的课后阅读和拓展学习;要求参与课程课题研究和小组讨论。课程进度安排见下表所示。

3.主要参考书:

(1)吴晓求、王广谦,金融理论与金融政策,中国人民大学出版社,2013年8月第一版

(2)Goldsmith,R.W(1969),Financial Structure and Develoment,New Haven:Yale University Prenss.

(三)投资学

1.授课安排:本课程的授课内容划分为九章。第一章为投资学基础知识介绍;第二章介绍不确定条件下的微观经济学理论;第三章结合哈里•马科维茨的经典论文讨论投资组合理论;第四章结合威廉•夏普的经典论文,从理论和实证两个角度出发,讨论资本资产定价模型;第五章以斯蒂芬•A•罗斯的经典论文为基础,从理论和实证两个角度出发,讨论套利定价理论;第六章以尤金•法码的经典论文为基础,讨论有效市场理论,并介绍且相应的检验方法与实证结果;第七章介绍在公司金融学和投资学研究中有着广泛应用的市场研究分析方法;第八章对行为金融学作一个初步的介绍,这一部分将主要介绍DSSW(1990)的模型;第九章对当前比较热门的金融市场微观结构理论作一个简要的介绍。具体章节安排详见表4。

2.授课方式:以教师讲授为主,学生与教师的讨论为辅。在上课前,教师指定相关的阅读材料,在每章讲授完成以后,教师布置相应的作业。

3.主要参考书:

(1)[美]滋维•博迪,亚历克斯•凯恩,艾伦•马库斯. 《投资学》(原书第6版),朱宝宪等译,机械工业出版社,2006。

(2)张宗新. 《投资学》,复旦大学出版社,2007。

(3)约翰•Y•坎贝尔,安德鲁•W•罗,艾•克雷格•麦金雷. 《金融市场计量经济学》,上海财经大学出版社,2003。

(4)[美]哈里•马科维茨. 《资产组合选择和资本市场的均值-方差分析》,上海三联书店,2006。

(5)[美]威廉•夏普. 《投资者与市场——组合选择、资产定价及投资建议》,格致出版社,2011。

(6)Rubinsten, M. A History of the Theory of Investments:My Annotated Bibliography, John Wiley & Sons, Inc., 2006.

(7)Cochrane, J. Asset Pricing, University of Chicago, 2000.

(8)LeRoy, S., Werner, J. Principle of Financial Economics, Cambridge University Press, 2001.

(9)史树中. 《金融经济学十讲》,北京大学出版社,。

(10)[美] 斯蒂芬•A•罗斯. 《新古典金融学》,中国人民大学出版社,2009。

(11)[美] 安德鲁•史莱佛. 《并非有效的市场》,中国人民大学出版社,2003。

(12)[英] 威廉•福布斯. 《行为金融》,机械工业出版社,2011。

(13)[美] 莫琳•奥哈拉. 《市场的微观结构理论》,机械工业出版社,2007。

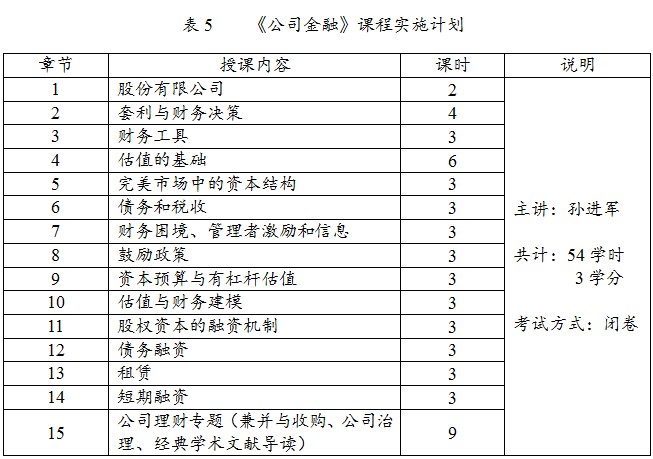

(四)公司金融

1.授课内容:本课程从两个方面希望达到两个方面的目的。一方面,我们希望区别于传统的公司金融教材与课程,从一个新的角度来解释公司金融的课程内容。为此,我们将以“一价定律”为主线贯穿于公司理财的内容始终,全面涵盖公司理财的脉络、主题和进展,内容涉及套利与财务决策、财务工具、资本预算和证券估价、风险和回报模型、资本结构、投资项目和公司的估值,期权、长期和短期融资、并购、公司治理、风险管理以及国际公司理财等专题。另一方面,我们希望学生接触公司财务领域的经典学术论文,以期对公司财务理论的脉络有清晰的理解。为此,在解释资本结构理论时,我们将结合相关的文献;在解释公司理财专题,我们会将这些文献进一步延伸。总的来说,根据与其他课程之间的联系与区别,本课程将涉及以下内容:导论(股份有限公司、套利与财务决策)、财务工具、估值的基础、资本结构、估值、长期融资、短期融资以及公司理财专题。

2.授课方式:教师主讲,学生进行案例分析和课堂讨论相结合。授课内容详见表5所示。

3.主要教材:

(1)公司理财,作者:乔纳森•伯克、彼得•德马佐,姜英兵 译,中国人民大学出版社,2009年10月出版

(2)公司金融,作者:上海财经大学金融学院《公司金融》编写组 编,中国人民大学出版社,2013年8月

4.参考书目:

(1)公司理财(英文原书第9版),作者:Stephen A.Ross,机械工业出版社,2011年第1版

(2)兼并、收购和公司重组,作者:恩里克R.阿扎克,机械工业出版社,2011年第1版

(3)公司治理学,作者:李维安,高等教育出版社,2009年第2版

(五)中级微观经济学

1.授课内容:本课程授课内容包括十八章:分别是市场及其基本假设、预算约束、偏好与效用、消费者最优选择、斯勒茨基方程、购买销售和跨期选择、不确定性、消费者剩余、拍卖、厂商供给与行业供给、垄断与垄断行为、寡头垄断、博弈论、交换与福利经济学、生产与福利经济学、外部效应、公共物品和信息经济学,具体章节如表6所示。

2.授课方式:以教师讲授和学生讨论相结合,课前布置预习资料,课后布置作业巩固课堂讲授。

3.主要教材:《中级微观经济学:现代观点》,哈尔.范里安著,费方域等译,格致出版社,2011年2月第八版中文版

4.主要参考书目:

(1)Walter Nicholson and Christopher Snyder, Theory and Application of Intermediate Microeconomics (Tenth Edition), 中国人民大学出版社,2009年3月

(2)Pindyck and Rubinfeld, Microeconomics,6th.ed, Prentice-Hall, 2004. (中文版《微观经济学》(第四版),中国人民大学出版社,2000年或清华大学出版社英文影印版,2005年

(3)Gravelle and Rees, Microeconomics, 3th.ed FT-Prentice Hall, 2004. (上海财经大学出版社英文影印版,2005年

(4)Robert Gibbons, Game Theory for Applied Economists, Princeton University Press,1992

(5)平新乔,《微观经济学十八讲》,北京大学出版社,2001年

(6)张维迎,《博弈论与信息经济学》,上海人民出版社,2004年

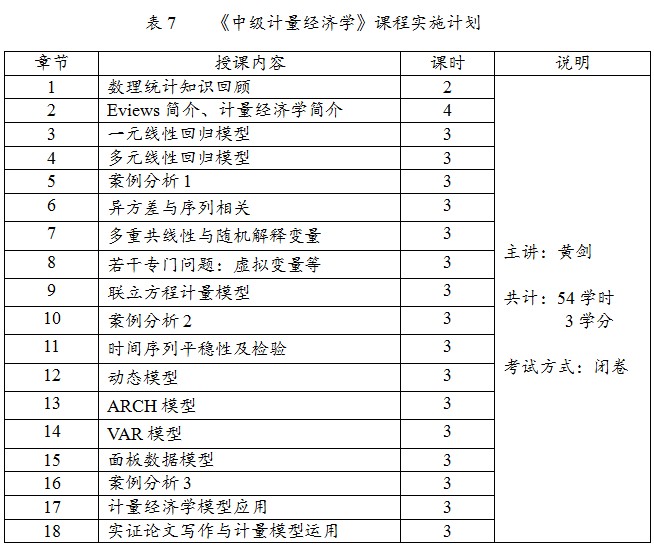

(六)中级计量经济学

1.授课内容:本课程的主要目的是介绍计量经济学的基本理论、估计方法,并在此基础上结合Eviews的使用,介绍如何利用金融数据建立计量模型,即运用金融理论进行实证研究的方法。基于此,授课内容分为两个部分:一是计量经济学介绍,以经典线性回归模型为主,包括一元线性回归、多元线性回归、放宽基本假设、专门问题等,此部分要求学生对相关理论基础有较深入的理解,并能比较熟练地运用计量软件进行分析;二是以时间序列分析为主,介绍VAR、ARCH等在金融实证分析中常用的计量模型,此部分以软件操作、实际运用为基本要求,希望学生对模型有基本认识,掌握计量软件的使用方法并能够对计量结果进行正确分析与判断。

通过本课程的学习,希望学生对计量经济学理论形成初步认识,基本掌握Eviews的操作方法,提升对金融数据进行实证分析的能力。

2.授课方式:理论讲授与案例分析及演示相结合,课前布置预习资料,课后布置复习作业。

3.主要教材:

(1)李子奈、潘文卿,《计量经济学》,高等教育出版社,2005年第2版或2010年第3版;

(2)张晓峒,《Eviews使用指南与案例》,机械工业出版社,2007年。

4.主要参考书目:

(1)伍德里奇,《计量经济学导论(第四版)》,中国人民大学出版社,2010-7-1

(2)(美)斯托克,(美)沃森,《计量经济学(第三版)》,格致出版社,2012-4-1

(3)胡志宁,《Stata/EViews计量经济分析》,中国人民大学出版社,2010-7-1