2.

Evolution of Chinese industrial geography since reform and opening-up

HE Canfei1,2, HU Xuqian1,21. 2.

收稿日期:2018-10-16修回日期:2019-07-8网络出版日期:2019-10-25

| 基金资助: |

Received:2018-10-16Revised:2019-07-8Online:2019-10-25

| Fund supported: |

作者简介 About authors

贺灿飞(1972-),男,江西永新人,教授,博士生导师,主要从事经济地理、产业与区域经济研究E-mail:hecanfei@urban.pku.edu.cn。

摘要

关键词:

Abstract

Keywords:

PDF (4049KB)元数据多维度评价相关文章导出EndNote|Ris|Bibtex收藏本文

本文引用格式

贺灿飞, 胡绪千. 1978年改革开放以来中国工业地理格局演变. 地理学报[J], 2019, 74(10): 1962-1979 doi:10.11821/dlxb201910002

HE Canfei.

1 引言

1978年12月,中国共产党召开具有重大历史意义的十一届三中全会,开启了改革开放新时期。这场渐进式经济改革创造性地将社会主义和市场经济结合起来,造就了中国40年经济增长奇迹。从1978年到2018年是中国推行改革开放政策取得瞩目成果的40年,也是中国工业经济发展与工业地理格局不断演化的40年。在激烈的制度演变环境下,中国工业规模实现了快速扩张,工业地理格局得到了重塑。工业格局及其变化一直是影响区域发展的重要形式[1]。目前对于工业格局的刻画主要涉及工业的地理分布、产业结构、区域差异等,主要使用工业总产值、就业人数等指标,分析不同地区和行业的地理聚集程度及行业集中程度[2]。一些****对中国工业的空间格局进行了分析与归纳。在国家层面,中国工业整体呈现出明显的集聚态势,然而不同类型的行业集中度存在明显差异[3];在区域层面,中国区域工业在总量和质量上均呈现“东高西低”的地理格局特征,区域差距扩大[4];在地市层面,对于一二线大城市的研究表明,产业郊区化的特征逐渐显现[5,6]。

中国制造业发展有其特殊历史条件,这使得中国工业地理格局的演化受到制度、市场、区域和全球化等因素的综合影响[7],而改革开放带来的政治、经济和社会变化,更使得中国工业发展和地理格局演变与中国经济制度转型息息相关[8,9]。改革开放以来的一系列政策,促使中国全方位融入经济全球化,从封闭经济走向开放经济;引入市场力量和市场竞争,实现从计划经济转向市场经济;激励地方政府大力发展产业经济,使得中央集中式经济决策转变为区域分散式经济决策。在多层次全方位的改革开放背景下,全球化、市场化和分权化过程共同塑造了中国工业格局,推动工业在不同地理尺度下重构[10]。

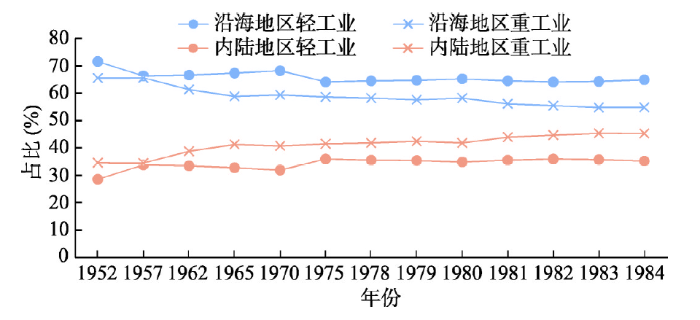

改革开放在工业发展方面取得的巨大成果,一方面离不开中国顺应全球化、市场化和分权化进程,制定系列激励措施与政策的引导支持,但也不能忽视计划经济时期建立的工业基础[11]。从1953年“一五”计划开始实施,到1978年改革开放前夕,中国政治和经济虽然经历了多次动荡,但是整体而言,计划经济时期中国工业仍取得了长足的发展。根据《中国工业经济统计资料(1949-1984)》提供的资料,1952年,中国工业部门职工人数占比约为33.3%,工业部门职工工资总额占比约为36.2%,到1984年,前者上升至44.8%,后者提升到43.5%;与此同时,中国工业总产值占社会总产值占比从1952年的34.4%增长至59.6%。这些指标的显著提升反映了计划经济时期工业日益壮大,确立了中国工业的主导地位,意味着中国已经实现向工业国的历史转变,为中国下一步的经济发展奠定了良好基础。从工业结构来看,“一五”时期之后,重工业总产值一直维持较高的占比,而轻工业和重工业总产值占比相对稳定,体现了计划经济时期优先发展重工业,协同发展轻工业的工业化特点。从工业布局来看,计划经济时期内陆地区发展迅速,区域差异缩小(图1)。这使得沿海和内陆地区间的工业地理格局呈现分散趋势;而在内陆地区工业结构内部,重工业发展成效更加卓著。这一时期,工业部门内部结构也趋于完善和协调,相对合理的工业发展格局初步形成[12]。

图1

新窗口打开|下载原图ZIP|生成PPT

新窗口打开|下载原图ZIP|生成PPT图11952-1984年计划经济时期中国沿海和内陆地区轻重工业比重

注:数据来源《中国工业经济统计资料(1949-1984)》。

Fig. 1The proportion of light and heavy industries in coastal and inland areas in the planned economy period (1952-1984)

计划经济时期多尺度全方位的工业发展,为改革开放奠定了坚实基础,而产业①(①本文中出现的“产业”均指代工业部门中的产业。)发展的历史依赖性使这一时期中国工业发展格局成为改革开放工业格局演变的历史起点。自此以后,改革开放为中国工业发展注入了全球化、市场化和分权化三股新的力量,空间分布不均衡成为中国工业地理格局的常态,产业集聚与分散推动区域产业重塑,引发产业转移,驱动区域产业演化,整体表现为中国工业地理格局演变。基于这一逻辑主线,本文将首先对中国工业的空间布局和变化进行回顾,从产业集聚切入,呈现中国工业的空间分布不均衡,通过对产业迁移的描述与分析,进而展现区域产业演化的结果与特点,以期系统地展现出中国改革开放以来工业地理格局演变。最后本文对改革开放与中国工业地理格局演变进行理论探讨,倡导使用全球化、市场化和分权化的视角理解改革开放以来的中国工业地理格局演变。

2 改革开放以来中国工业地理格局变化

1949年中华人民共和国成立以来,中国区域经济从均衡发展到非均衡发展,再到区域协调发展的战略转变,中国经济格局发生了巨大转变[13]。改革开放的不断推进深化了全球化进程并加速了产业技术发展,为中国的和平崛起创造了不可多得的发展机遇。20世纪70年代末以来,中国经济制度经历了三个基本变化:计划经济向市场经济转型、封闭经济向开放经济转型以及经济权力从中央政府下放到地方政府[2]。不同产业和不同地区参与经济转型进度的差异导致产业区位在过去40年发生了显著变化和分异。2.1 中国工业地理布局

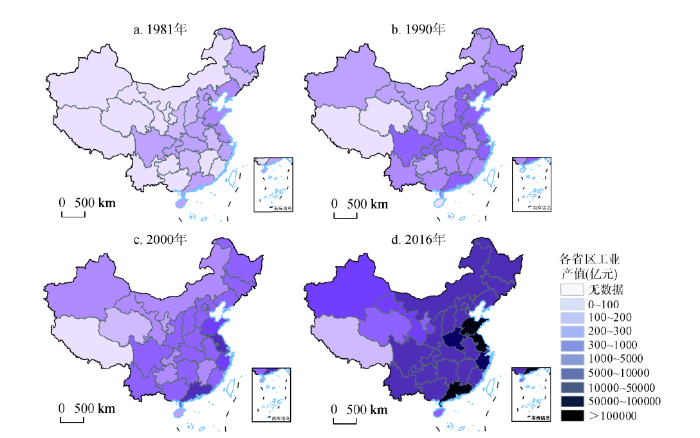

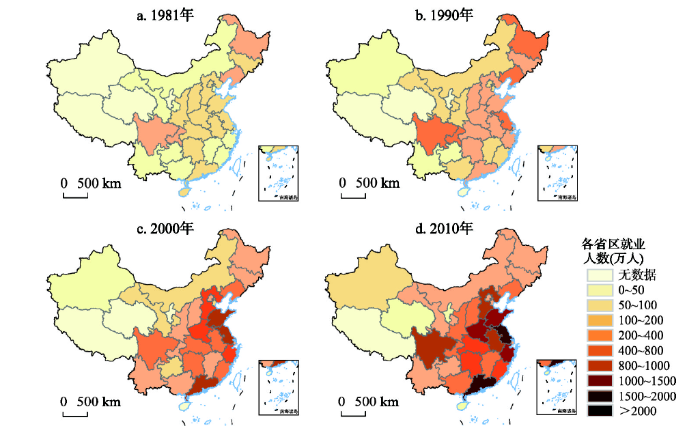

改革开放这一全面而渐进式的经济转型重塑了近40年来的中国经济地理格局,产业地理的集聚和分散是考察产业地理格局演变的重要维度。改革开放前,中国长期实施重向内陆地区倾斜的区域发展战略,缩小了内陆与沿海地区的经济差距,形成了沿海和内陆并行发展的地理格局。改革开放后,由于实施了一系列东部优先发展政策,中国区域经济在市场和政府的双重推动下,迅速呈现出非均衡的发展格局。近年来,中国区域差距又有逐渐缩小趋势,区域产业格局正再一次回归均衡、协调发展的新阶段[14,15]。为展示改革开放以来工业地理格局和变化,本文首先绘制了工业产值与工业就业的省区分布图。在工业产值方面(图2),各省区的工业产值由20世纪80年代初的十亿到百亿级别,增长至2016年的万亿甚至十万亿级。改革开放初期的工业产值分布相对分散,东部集聚特征不明显,东部与中西部省区产值差距较小。从20世纪90年代开始,东部省区工业发展开始增速,到2000年,中国工业产值地理分布已显现出明显的从东部沿海地区向内陆地区逐级递减的格局。直到2016年,这种“东高西低”的格局仍然存在。值得注意的是,21世纪以来,山东、江苏和河南省的产值增长更加明显,这与新一轮的产业转移有所关联。在工业就业方面(图3),改革开放以来大多数省区的工业就业人数都存在显著增长。与工业产值分布类似,20世纪80年代初期的工业就业呈现出相对均衡的地理格局,直到1990年,中部和东部省区间的就业人数并不存在明显差距。20世纪90年代以来,在政策和市场的双重推动下,东部地区工业发展迅速,国内外资本涌向沿海地区,也使得内陆省区工业逐渐落后于东部。进入21世纪后,“东高西低”的不均衡地理格局已十分明显,这与工业产值的地理格局变化一致,反映了中国工业地理格局由相对分散走向“东高西低”的转变。总体而言,尽管近年来新一轮的产业转移已经开始,但从2016年的分布格局来看,这种空间迁移的整体规模仍然较小,尚不足以撼动长期以来不均衡的工业地理基本格局。

图2

新窗口打开|下载原图ZIP|生成PPT

新窗口打开|下载原图ZIP|生成PPT图2改革开放以来中国工业产值省省(区、市)分布格局变化(1981-2016年)

注:基于国家测绘地理信息局地图审图号为GS(2016)1549的标准地图制作,底图无修改。

Fig.2Changes in the provincial distribution of industrial output value in China (1981-2016)

图3

新窗口打开|下载原图ZIP|生成PPT

新窗口打开|下载原图ZIP|生成PPT图3改革开放以来中国工业就业人数省(区、市)分布格局变化(1981-2010年)

注:基于国家测绘地理信息局地图审图号为GS(2016)1549的标准地图制作,底图无修改。

Fig. 3Changes in the provincial distribution of industrial employment in China (1981-2010)

2.2 产业集聚

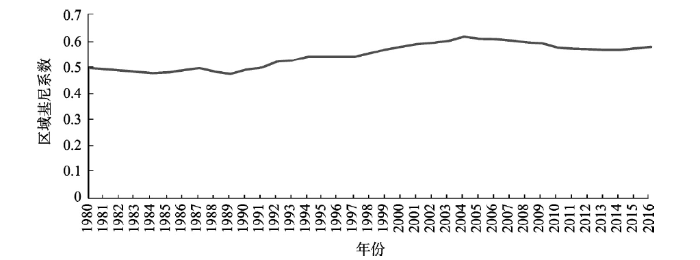

为进一步考察中国改革开放以来工业地理不均衡格局及其变化,本文参考贺灿飞[2]、罗胤晨等[3]的方法,首先计算了1980-2016年间两位数产业在省级尺度的加权平均区域基尼系数(图4)。1980年以来,中国工业经历了较为明显的空间重构,加权平均区域基尼系数从1980年的0.511上升至2016年的0.592,总体上产业表现出空间集聚的态势;不过在2004年后,产业空间集聚程度呈现出缓慢下降趋势。中国产业的空间集聚变化趋势表现出较为突出的阶段性特征,具体表现为“分散—集聚—再分散”态势。20世纪80年代,中国的工业地理格局总体表现出分散态势,加权平均区域基尼系数由1980年的0.511降低至1989年的0.489。1990年后,中国工业集聚水平持续显著提升,区域基尼系数激增至0.632,增长幅度约为30%。2004年后,工业空间集聚程度呈现平缓下降趋势,加权平均区域基尼系数由0.632降至2014年的0.581。值得注意的是,2015年后加权平均区域基尼系数又出现小幅上升,这可能预示了新一轮的工业集聚已经开始。回顾中国工业地理格局演变历程,改革开放初期,大多数工业主要位于传统的产业中心,如上海、天津、北京、四川、湖北、吉林、辽宁和黑龙江等地区。随着开放政策对沿海省区的倾斜,广东、福建、浙江、江苏、山东、天津和上海等省市的迅速发展,计划经济时期产生区域不均衡程度有所下降,使区域基尼系数有所下降。随着改革开放的深化,市场逐渐成为配置资源的主要方式,沿海地区成为中国经济的增长中心,吸引大量的劳动力、外商投资、技术和企业,从而形成产业集聚[2]。近年来,随着中国沿海地区生产要素价格上升、环境管制趋严以及产业升级要求,一些工业已表现出从东部地区转向其他地区,中国工业地理格局出现再分散化的新趋势。图4

新窗口打开|下载原图ZIP|生成PPT

新窗口打开|下载原图ZIP|生成PPT图41980-2016年中国19个主要制造业加权平均区域基尼系数

Fig. 4The weighted average regional Gini coefficient of 19 major manufacturing industries in China (1980-2016)

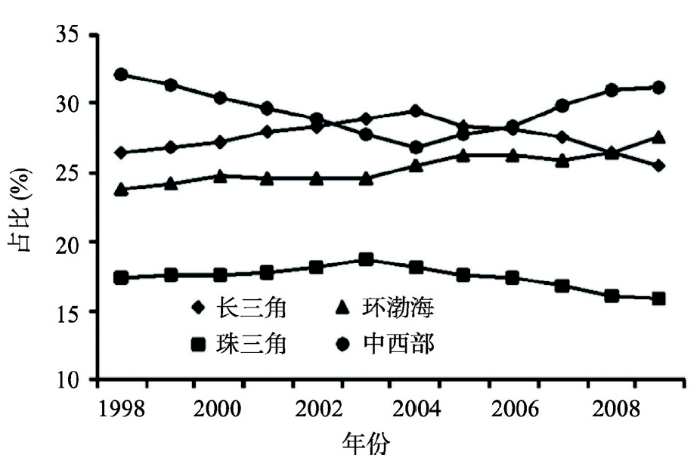

研究也从更细致的空间尺度发掘中国工业地理格局的动态变化[16]。2004年前,中国中西部地区的工业总产值占比持续下降,而其他3个沿海区域的工业总产值占比则出现不同程度的上升,中国工业地理格局呈现有中西部地区向东部沿海地区的长三角、珠三角及环渤海地区集中的态势;2004年后,长三角和珠三角工业总产值的占比呈现出平稳下降趋势,而中西部地区和环渤海地区的占比则出现回升(图5)。这一过程,与全国尺度下,工业地理集聚程度在2004年前集聚,而在2004年后趋向分散的特点相一致。从城市尺度出发,则可以更清晰地了解这一变化发生的具体动态。李伟等[16]展示了地级市尺度下中国工业空间格局演化的过程,发现1998-2004年工业份额增加的地区主要集中在长三角、珠三角、福建中部及胶东半岛地区,而中西部多数地区工业份额均出现下降;2004年后,中国产业呈现向东部发展水平相对较低的江苏北部、山东西部、广东北部以及河南地区转移,同时不少中西部省区的省会城市工业份额也增长明显。总体而言,20世纪90年代以来,中国制造业发展特征由向沿海发达地区集聚,已转变为向沿海欠发达地区和中西部地区扩散,这一变化特征契合全国尺度下的“集聚—再分散”的特点。

图5

新窗口打开|下载原图ZIP|生成PPT

新窗口打开|下载原图ZIP|生成PPT图51999-2009年中国区域工业企业总产值占比变化[16]

Fig. 5The evolution of Chinese industrial geography at the regional scale in China (1999-2009)

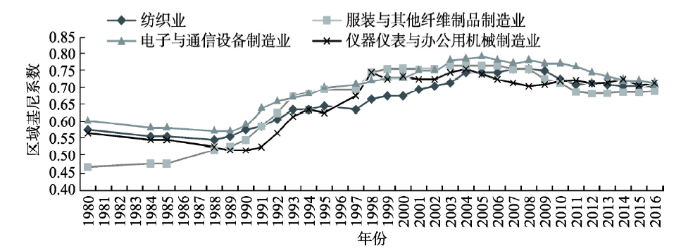

改革开放为经济发展注入了市场力量、地方力量以及全球力量,驱动了过去40年的经济高速增长,重塑了中国经济地理格局,推动产业在不同尺度下重构[10, 17]。图6显示了1980-2016年一些参与全球化程度较高产业的区域基尼系数的变化,包括电子与通信设备制造、仪器仪表与办公用机械制造、纺织以及服装与其他纤维制品等产业,这些产业出口占总产值的占比较高,外国资本占比较高[2]。改革开放之初,这些产业地理集中格局差异较大,仪器仪表和文化办公用机械制造业、纺织业、电子及通信设备制造业等集聚程度较高,而服装及其他纤维品制造业分散程度高。20世纪90年代之后,这些产业的区域基尼系数持续上升,均超过0.70。这类产业的集聚水平在2004年前后达到峰值,如电子及通信设备制造业的区域基尼系数甚至达到0.80,呈现出高度集聚的格局。此后,这类产业显现出缓慢分散的态势,区域基尼系数在近几年维持在0.70上下。国际市场和外资驱动这些产业在20世纪90年代逐步向沿海省区集中,尤其是上海、浙江、广东、江苏、山东以及福建等省区,然而随着中国人口红利下降,贸易成本上升,全球化力量正推动这些产业逐步向内陆地区转移[13]。从2016年的数据来看,这类产业再分散的过程仍在继续。

图6

新窗口打开|下载原图ZIP|生成PPT

新窗口打开|下载原图ZIP|生成PPT图6中国主要受全球化进程影响的产业区域基尼系数变化(1980-2016年)

Fig. 6Evolution of geography agglomeration pattern of industries mainly affected by globalization process in China (1980-2016)

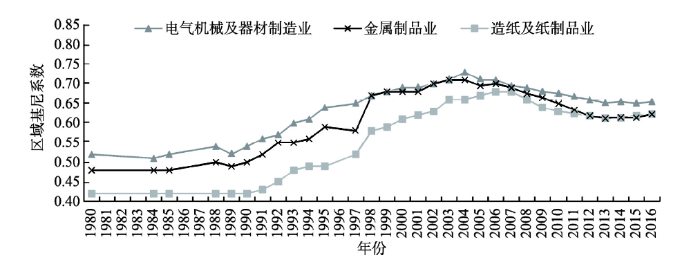

图7展示了一些主要受到市场力量驱动的产业区域基尼系数在1980-2016年的变化,包括电气机械及器材制造业、金属制品业和造纸及纸制品业。由于主要面向国内市场,并且较少地受到地方保护政策的干预,改革开放伊始,这类产业集聚程度较低,区域基尼系数在0.40~0.50间浮动,在20世纪80年代也没有经历其他产业那样明显的分散化过程。进入20世纪90年代,市场化改革使得市场力量成为推动这类产业地理格局演变的主要力量。在市场化过程的作用下,这类产业区域基尼系数不断上升,到2004年前后达到峰值,呈现出较高的集聚格局,如电气机械及器材制造业,有超过九成的总产值集中在上海、浙江、江苏、山东以及广东地区。而在2004-2013年的10年间,这类行业的地理格局同样经历了较为明显的分散化过程,各产业区域基尼系数均有超过8%的下降。与全球化较高的产业不同,这类产业的集聚程度在2013年后显现出相对明显的回升态势,这可能意味着由于出口依赖程度较低,这类产业向内陆迁移的成本较小,可以相对更快速地完成产业迁移和再布局,开始在新的区位形成的产业集聚区。

图7

新窗口打开|下载原图ZIP|生成PPT

新窗口打开|下载原图ZIP|生成PPT图7中国主要受市场化进程影响的产业区域基尼系数变化(1980-2016年)

Fig. 7Evolution of geography agglomeration pattern of industries mainly affected by marketization process in China (1980-2016)

图8显示了受分权化进程影响较大的产业在1980-2016年间地理集聚格局的演变,这些受到地方政府较多保护的产业包括食品加工制造业、饮料制造业、烟草加工业、医药制造业以及交通运输设备制造业。在中国,产业集中程度也取决于政府如何对待相应产业,区域分权导致了激烈的区域竞争,激励了地方政府的地方保护主义和理性模仿行为等,使得一些产业更多受到政府干预[2, 18-19]。总体而言,这类产业的集聚程度一直处于较低水平。例如在过去的40年中,医药制造业、食品加工制造业以及饮料制造业的区域基尼系数一直处于0.55以下。虽然相较于1980年,这些产业的区域基尼系数有所上升,不过与中国工业整体地理格局变化规律不同,20世纪90年代以来,这些产业大多没有经历明显的集聚过程,2016年这类产业仍呈现较低的地理集聚格局。

图8

新窗口打开|下载原图ZIP|生成PPT

新窗口打开|下载原图ZIP|生成PPT图8中国主要受分权化进程影响的产业区域基尼系数变化(1980-2016年)

Fig. 8Evolution of geography agglomeration pattern of industries mainly affected by decentralization process in China (1980-2016)

此外,从企业的市场导向切入,研究还将企业分为出口型和内销型两类,对异质企业进行考察。李伟等[16]的研究以2004年为界,考察了2004年前和2004年后两类企业的地理格局变化。研究发现尽管2004年前,两类企业均向长三角、珠三角等沿海地区集聚,但2004年后,内销型企业开始向沿海地区相对较为落后的苏北、鲁中西以及中西部地区分散,而出口型企业在沿海最发达的苏南、浙北、珠三角地区份额仍然在增加;其空间扩散主要方向为同在沿海地区的胶东半岛、辽东半岛、京津冀地区。结合前文对于受全球化、市场化和分权化三个过程影响的三类产业的分析,可以从这一结果中获得启示,即宏观层面上产业向中西部地区分散的过程可能主要是由内销型企业和以内销为主的产业引起的,而出口型企业和参与全球化程度较高的产业内迁的过程可能更加缓慢。

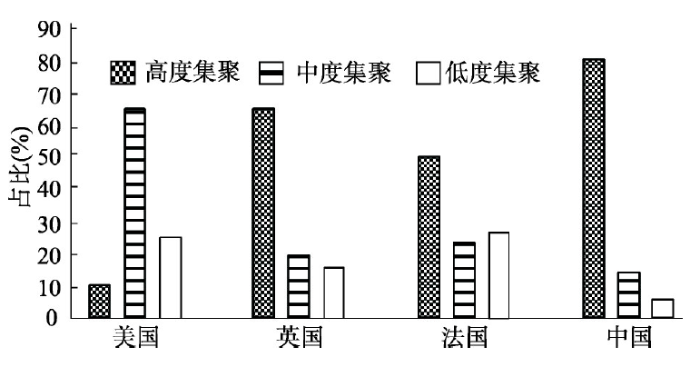

改革开放40年来,中国工业地理格局整体呈现出明显的集聚态势,部分产业表现出高度集聚的特征。然而当前中国产业集聚程度是否已经足够,还是有进一步加强的空间?将其他国家的集聚程度与中国结果进行横向比较有助于解答这一问题。路江涌等[20]计算了2003年区县级尺度539个四位数制造业的EG指数(γi),将行业分为低度聚集、中度聚集和高度聚集3种类型。结果显示,在所有539个四位数制造业中,近八成的产业仅属于低度聚集;仅有37个行业(6.31%)的四位数产业属于高度聚集。对比文献中对美英法三国行业集聚程度的描述结果[21,22,23],可以发现中国的产业聚集程度明显低于这些发达国家(图9、表1)。单从γi系数来看,美国低度聚集的行业占比最少,仅为10%,而中国的占比最高,高达80%;而中国属于高度聚集的行业比例,则远低于其他国家。这表明,在重塑产业地理过程中,中国工业在不同地理尺度上越来越集聚,也形成了大量的产业集群,但是相对发达国家的工业地理格局,仍相对分散,这也是中国工业效率较低的原因。

图9

新窗口打开|下载原图ZIP|生成PPT

新窗口打开|下载原图ZIP|生成PPT图9各国产业集聚程度比较

Fig. 9Comparison of agglomeration degree in different countries

Fig. 1

表1

表1各国EG指数(γi)比较资料来源及概况

Fig. 1

| 研究国别 | 数据年份 | 行业 | 区域 | 作者 | 文献编号 |

|---|---|---|---|---|---|

| 美国 | 1987 | 459个4位代码 | 3000个县 | Ellison等 | [21] |

| 英国 | 1992 | 211个4位代码 | 477个邮编区域 | Devereux等 | [22] |

| 法国 | 1993 | 273个4位代码 | 95个县 | Maurel等 | [23] |

| 中国 | 2003 | 539个4位代码 | 2861个县(区) | 路江涌等 | [20] |

新窗口打开|下载CSV

2.3 产业迁移

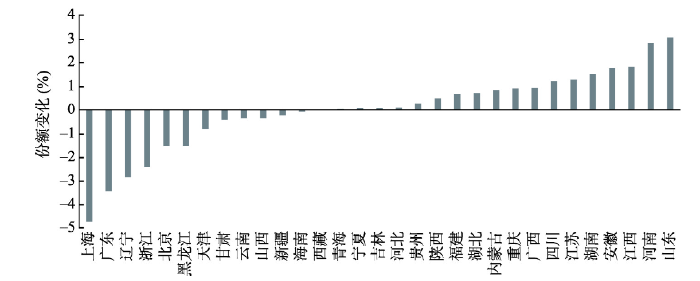

产业迁移与产业的空间集聚与分散密不可分,是产业集聚发生动态变化的重要路径[18]。20世纪90年代后期,在全球尺度下,随自身工业实力的增强,中国成为了全球第三次产业转移的主要承接地。在中国巨大的人口红利和开放政策的吸引下,世界各地的国际制造商通过多种形式将生产环节转移到中国大陆,中国已然成为最大的“世界工厂”。这一过程直接成为了中国工业重心发生区域转移的源动力。在全球化、市场化和分权化进程不断推进的背景下,中国工业迅速向作为改革开放门户的沿海地区集聚,形成了以长三角、珠三角以及胶东半岛为中心的集聚区;而内陆地区的工业发展相对迟缓,甚至出现衰退。到21世纪初,中国已在整体上从中华人民共和国成立之初的零散式布局转变为显著的沿海地区集聚的地理格局[24]。值得注意的是,近些年来,部分产业开始出现从东南沿海地区想内陆地区转移的新趋势,这可能与新一轮的产业转移有关。进入21世纪以来,全国产业份额转移绝对量总和为18.67%(所有份额变化量绝对值之和的1/2)。如图10所示,工业主要转出地(份额降低超过1%)包括上海、广东、辽宁、浙江、北京和黑龙江等,多为沿海经济发达的地区,这些地区工业发展水平同样处于较高水平;主要转入省区(份额上升超过1%)包括山东、河南、江西、安徽、湖南、江苏和四川,广西、重庆和内蒙古的转入份额同样较为明显,这些转入省区主要为中西部工业基础实力较强的省区以及个别东部省区。虽然整体上,中国工业中心并没有发生明显的迁移,仍集中在东部沿海发达地区,但从省区工业份额来看,中国工业的确发生了一定程度产业转移,其主要转入地是中国中部地区,而主要转出区域基本都是原本处于工业发展领先地位的东部发达省区。值得注意的是,东北地区出现了较明显的产业转出现象,这可能与东北地区工业发展停滞、产业结构亟待升级等原因相关。

图10

新窗口打开|下载原图ZIP|生成PPT

新窗口打开|下载原图ZIP|生成PPT图102001-2016年全国各省(区、市)工业销售产值份额变化

Fig. 10Changes of the share of industrial sales output at the provincial level in China

表2展示了三个时间段产业主要转出和转入省区(工业份额变动超过0.5%)。2001-2006年,中国工业集聚程度达到峰值,产业在沿海地区高度集聚,主要转出省区既有中部和东北等地区的省区,也包括了上海和广东这类经济和工业最发达的沿海省区;而转入省区则均为山东、浙江和江苏这类沿海省区。这表明整体而言产业仍呈现出向东部沿海集中的特点,而珠三角和长三角最发达地区的产业已率先开始进行产业转移。2006-2011年,中国各省区的工业份额变化发生了明显的变化,主要转出省区包括广东、浙江、上海和北京,皆是东部地区最为发达的省区,而主要转入省区则包括安徽、湖南、河南、四川等多个中西部省区,这表明中国产业在这一时期已经开始逐渐从东部地区向中西部地区转移。2011-2016年,情况则变得更加复杂,主要转出省区一方面有上海、浙江、辽宁这类东部沿海省区;同时,可能受到强有力的环境政策影响,山西和河北这类高污染工业集中的省区也出现了明显的产业迁出现象;主要转入省区既有2006年后中西部的主要承接省区,也包含了山东、江苏、福建等沿海邻近长三角或珠三角地区的省区。与2006-2011年的情况相比,该时期更加复杂的产业份额变化情况可能预示了不同类型的产业转移的时间和路径存在差异。

Tab. 2

表2

表2不同时段中国工业主要转出和转入省区省(区、市)及份额变化(%)

Tab. 2

| 2001-2006年 | 2006-2011年 | 2011-2016年 | ||||||

|---|---|---|---|---|---|---|---|---|

| 主要转出省区 | 上海 | -1.511 | 广东 | -2.847 | 辽宁 | -3.139 | ||

| 湖北 | -1.044 | 浙江 | -2.503 | 上海 | -1.180 | |||

| 黑龙江 | -0.753 | 上海 | -2.041 | 浙江 | -0.879 | |||

| 广东 | -0.670 | 北京 | -0.885 | 山西 | -0.761 | |||

| 河北 | -0.632 | |||||||

| 主要转入省区 | 山东 | 2.442 | 安徽 | 1.182 | 河南 | 1.315 | ||

| 浙江 | 0.963 | 湖南 | 1.180 | 山东 | 1.084 | |||

| 江苏 | 0.890 | 河南 | 1.178 | 湖北 | 0.805 | |||

| 四川 | 1.095 | 江西 | 0.714 | |||||

| 湖北 | 0.952 | 江苏 | 0.683 | |||||

| 内蒙古 | 0.806 | 重庆 | 0.646 | |||||

| 江西 | 0.800 | 安徽 | 0.623 | |||||

| 吉林 | 0.543 | 广西 | 0.553 | |||||

| 福建 | 0.527 | |||||||

新窗口打开|下载CSV

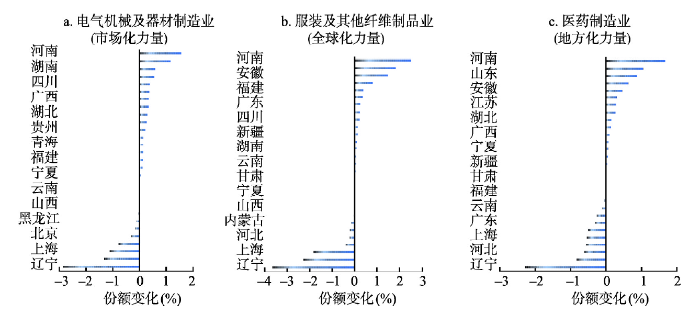

前文分析发现,主要受全球化过程影响的产业与主要受市场化过程影响的产业在2004年后分散化的速度存在差异。因此,本文同样将中国产业按照全球化、市场化和分权化分为三类,分别选取服装及其他纤维制品业、电气机械及器材制造业和医药制造业作为三类产业的代表,对2012-2016年中国工业转移现状进行考察(图11)。以电气机械及器材制造业为代表主要受市场化力量影响的产业表现出的产业转移特征十分典型,即从山东、上海、浙江等沿海省区向河南、江西、湖南、安徽、四川等中西部省区转移。相比之下,以服装及其他纤维制品业为代表的主要受全球化力量影响的产业转移特征则有所不同,不仅向中部省区转移,同时也较多地迁移至了山东、福建等邻近长三角或珠三角地区的省区。市场化力量驱动的产业可能相对较早地开始了从沿海地区向内陆转移的进程,而全球化力量驱动的产业转移表现出对沿海地区更强的黏性,相对较晚地开始迁移,并且这些产业除转入中西部省区外,也较多地转入了山东、福建等邻近长三角或珠三角地区的省区。受地方化力量驱动的产业表现出一定的向中西部地区迁移的特征。

图11

新窗口打开|下载原图ZIP|生成PPT

新窗口打开|下载原图ZIP|生成PPT图112012-2016年中国不同类型产业迁移情况

Fig. 11Different types of industry transfer at provincial level in China from 2012 to 2016

产业迁移同样发生在其他尺度。在中国分权化背景下,地方政府面临分税制和官员锦标赛带来的财政与政治双重激励,地区竞争在省级尺度上体现得尤为突出[25,26,27]。在地方化力量的主导下,工业在区域内迁移也并不少见。吴爱芝等[28]发现,2001-2009年间纺织服装业正在从长三角核心区迁移至长三角外围地区,从胶东半岛迁移到鲁西地区。杨佳意等[29]发现,在产业迁移政策的激励下,广东省内的工业园区正在从珠三角核心区向粤西、粤北和粤东地区迁移。全球化和市场化力量同样塑造了产业在城市尺度下的迁移特征。孙瑞东等[30]发现,2004-2013年技术密集型制造业正在从北京中心区域向外迁移,同时从外围郊县向内收缩,并逐渐形成新的集聚区。类似的“产业郊区化”特征,同样也发生在上海[5]。中国近年的产业迁移也体现出多层次跨尺度的特征。已有研究表明经济活动在沿海地区高度集聚引致环境污染、资源短缺、劳动力成本上升等问题,一些劳动密集型产业率先向中西部地区以及东南亚国家和地区进行跨省和跨国迁移[31]。Zhu等[32]则发现,21世纪以来宁波市的纺织服装产业在向邻近内陆城市渗透的同时,也向湖南、四川、黑龙江等内陆省区以及东南亚地区进行迁移。

总的来看,中国工业在经历了20世纪90年代向东部地区集聚的过程后,在全球化、市场化和分权化进程的共同影响下,正在进行新一轮的产业迁移,整体呈现出从东部发达地区向中西部地区逐步分散的态势。在产业迁移的过程中,不同类型的产业在迁移时间和路径上表现出差异性,同时也表现出多层次跨尺度的迁移特征。

2.4 区域产业演化

区域产业演化是产业迁移直接结果,也是产业集聚的动态表现。Schumpeter指出区域产业演化是一个创造性破坏的过程[33]。一方面区域产业演化存在路径依赖性,新产业在地方已有产业知识积累和资源禀赋的影响下产生[34,35],即产业演化是由区域内已有产业衍生出关联产业的过程,其中产业关联发挥着重要作用[36,37,38]。另一方面区域产业演化存在“路径突破”的可能,外部联系和制度等因素会影响区域产业演化的路径和方向[10]。新产业不断进入和已有产业的衰落与退出构成了区域产业演化的基本环节,也促成了地区产业地理动态。根据中国工业企业数据库(ASIF)提供的1998-2008年的四位数行业数据,He等[10]展示了1998-2003年和2003-2008年两个时间段,中国地级市产业进入和退出动态②(②He等2016年基于中国工业企业数据库(ASIF)的样本,将一个地区t年产值为0而t+1年产值大于0的产业定义为该地区t+1年进入的产业;将一个地区t年产值大于0而t+1年产值为0的产业定义为该地区t+1年退出的产业。)。在1998-2008年间,中国产业从集聚到趋向分散,经历着明显的产业结构重组,每年各地区都有多个产业退出,同时出现许多新的产业,地方产业呈现进一步多样化态势。在产业进入方面,1998-2003年间,大量新产业进入了诸如山东、浙江和福建这些沿海省区,而2003-2008年间,更多的新产业转向进入中部和东北地区。一方面这与“中部崛起”“振兴东北”等区域政策相继提出相关;另一方面在全球化和市场化推动下,许多产业开始向内陆地区迁移[39]。在产业退出方面,2003-2008年间产生产业退出有所减少,许多产业从河北、江苏、湖南、湖北等沿海和中部地区退出。这可能与中国加入世界贸易组织(WTO)后,随之而来的国际竞争加强有关,一些缺少竞争力的产业更可能在外商直接投资和进口产品的冲击下走向衰落或迁移。总体而言,这一时期更多的产业进入中西部地区,从东部发达地区退出,表现出从东部沿海地区向内陆地区迁移地理动态。

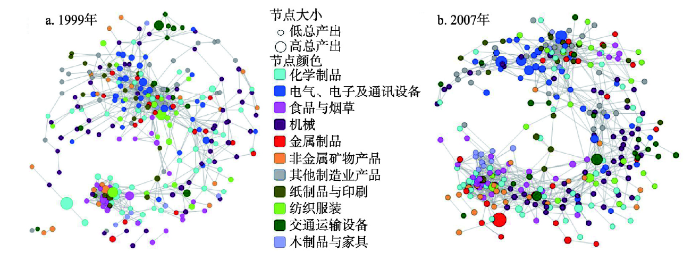

区域产业演化除了表现为地理空间动态,还表现为产业空间(Production Space)③(③Guo等2017年将产业空间定义为反映行业间产业关联的网络。)中的变化[40,41]。Guo等[41]首先使用中国工业企业数据库(ASIF)描述了中国产业空间及其演化(图12)。图12中一个节点表示一个四位数产业,节点间的联线表示两个产业间存在的技术关联。1999-2007年,中国产业空间的节点数和连线数分别从287个和972条增加到319个和1264条,表明中国产业多元化程度进一步提升,产业间的技术关联更加强化。总体上,中国产业空间呈现清晰的“核心—边缘”结构。中国产业空间有两个核心,第一个核心主要包含食品饮料与烟草、非金属矿物制品、化学制品、木材与家具等,以劳动密集型、资源密集型为主。此核心分布较为密集,表明这些产业具有较高的技术关联,即同时出现在同一个地方的概率较高。而另一个核心主要包含电气、电子及通信设备相关的产业,多是技术密集型的产业。该核心在1999年相对松散,而在2007年变得更加紧密,这可能是由于技术水平的提高促进更多关联产业衍生出来。除以上两个核心外,剩余产业大多分布在产业空间的“边缘”地带,主要为金属制品、通用与专用设备、石油化工与化学品制造等产业,它们与两核心均有联系,且随着时间推移,联系更趋于紧密。进一步比较2007年新出现的具有比较优势的产业,可以发现这些新产业往往出现在2004年已有优势产业的附近,这表明中国的区域产业演化总体遵循“路径依赖”特征,如果对比沿海区域和内陆区域,则可以发现,沿海地区“路径依赖”特征更为明显,即新的具有比较优势产业同已有产业联系更强,而内陆地区存在更大的“路径突破”可能,即在边缘节点发展出新的具有比较优势的产业概率更大。

图12

新窗口打开|下载原图ZIP|生成PPT

新窗口打开|下载原图ZIP|生成PPT图121999年与2007年中国产业关联情况[41]

Fig. 12Chinese production space evolution in 1999 (a) and 2007 (b)

3 改革开放与中国工业地理格局重塑

中国的改革开放是一种渐进式经济转型。在地区发展中,中国希望沿海地区率先发展起来,然后带动内陆的发展。但是这种基于“新古典增长经济学”的良好愿望至今没有完全实现。尽管改革开放带来几十年经济增长的奇迹,但地区间的差距却在不断扩大。中国的经验并非独一无二,很多发展中国家和经济转型国家在经济开放之后均出现了地区间差距持续扩大的现象,而一个更为基本的事实是,这些国家都出现了产业集聚。在市场经济条件下,传统经济地理理论、传统贸易理论、新贸易理论以及新经济地理模型从各自视角解释了产业地理集聚[42]。传统经济地理理论暗示了交易成本对产业集聚的反向影响,交易成本越高,产业分布越倾向于分散化[43]。而传统贸易理论建立在资源禀赋和比较优势理论的基础之上,认为国家应该按照自身的资源禀赋和比较优势发展。在交通成本一定时,产业资源投入强度将显著影响产业的地理格局,产业会接近资源并集中在具有比较优势的区位[44,45]。新贸易理论则强调产品的异质性,认为经济活动聚集在市场较大的区域可以降低贸易成本对专业化分工的影响,从而促进产业进一步集中,形成规模经济[46]。在一个国家内部由于贸易成本较低,规模经济显著的产业通常比较集聚[47]。新经济地理学假设垄断竞争、规模报酬递增和交通费用受限,推导得到交易成本与经济活动空间分布之间存在倒“U”型关系,认为集聚是内生给定的[48],集聚本身能够强化集聚效应[49]。

在经济转型的背景下,中国经济地理格局自改革开放以来发生了深刻变化。现有研究基于已有理论从不同尺度解构了地理格局变化的机制,但并没有将经济转型与经济地理格局演变系统深入地结合起来[17]。这一方面是由于产业集聚现象由于其复杂性与多样性,很难运用一套理论进行系统解释,例如对山西煤矿产业的集聚的解释,与珠三角地区的产业集群以及温州地区的电气产业集聚的解释不同。另一方面,在从计划经济向市场经济转型过程中,市场力量崛起虽使得市场经济条件下的产业空间布局理论具有一定的适用性,但是在经济转型的中国,重塑经济地理格局的力量更有其独特性,即中国经济运行的特殊制度环境[50]。具体来说,中国处于渐进式的经济转型过程中,这个过程可以分解成市场化、全球化和分权化三个过程,这个渐进的经济转型过程显然影响中国产业的地理格局的形成[51,52]。市场机制的逐步引入使得比较优势和集聚经济引导产业区位,投资和贸易自由化政策将中国经济融入全球经济。市场化和全球化过程可能激励中国产业在空间上聚集以充分利用比较优势和集聚经济[53,54]。同时中国经济转型伴随区域分权过程,经济决策权逐步下放到地方,财政分权使得地方财政收入变得非常重要,从而导致了激烈的区域竞争。这种竞争一方面造成了严重的地方保护主义,另一方面也激发了区域之间在产业发展方面相互模仿。分权导致的地方保护主义和区域间的理性模仿行为可能使得产业区位偏离比较优势和集聚经济的空间模式,不利于产业的地理集中[50, 55]。因此,尽管难以使用一个普适的理论模型解释中国在不同尺度、不同地区以及不同行业中发生的各类产业集聚,但是结合中国存在的特殊制度环境,改革开放实践为我们提供了一种理解中国产业地理格局的新视角,中国的产业地理格局正是在市场化、全球化和分权化三个过程共同作用下的结果。

中国经济改革的目标是建立社会主义市场经济,市场成为社会资源分配的最重要手段。在计划经济时代,政府分配资源,根本不存在商品和要素市场。产业地理格局受到社会主义意识形态以及国防等非经济力量的影响[56]。在这种背景下,产业区位可能脱离比较优势,也不利于集聚经济的产生。随着经济转型,市场机制逐步引入,资本和劳动力区域流动限制减少,市场力量逐步引导中国产业区位。首先,企业转变成为市场主体,在这种市场环境下,企业面临的激烈市场竞争,成本与收益成为企业决策需要考虑的主要因素。企业被赋予区位选择权,从而可以通过布局在具有比较优势的区域提升生产效率,而产业地理聚集则能够降低成本[42, 57]。市场化过程改变了中国经济地理格局的微观主体及其决策行为,但更重要的是为企业和产业发展创造了市场制度环境[18]。渐进式的市场化过程意味市场化制度环境的区域差异性和产业差异性。各种市场的发展确保了企业市场交易行为的可能性,市场化制度更保证了企业市场交易行为合法性,企业营商环境改善,带来可观的外部经济效应和规模效应。可以预期,市场化程度较高的区域是产业聚集的地区,而市场化较高的产业也可能是空间比较集聚的产业。实际上,随着经济转型,中国大量产业逐步向沿海省区聚集,暗示了市场力量对企业区位的引导作用在逐步强化。总之,市场化赋予了企业自主区位选择权,在市场化制度环境下,充分发挥企业内部规模效应和外部经济效应,选择对企业最为有利的区位,从而重塑宏观经济地理格局。

中国改革开放能够取得成功还有一个非常重要的因素,那就是积极融入到经济全球化。经济全球化是世界经济活动跨越国界,通过国际贸易、资本流动、技术知识转移、劳动力流动等形成相互依存、相互联系的世界经济体系的过程。改革开放40年来,中国成功地通过利用外商直接投资和参与国际贸易进入世界经济体系。贸易和外资为中国带来资本、技术和市场渠道,成为重塑经济地理格局的重要外部力量。首先,贸易自由化提升比较优势的重要性,可促进地区专业化的发展,增强生产配套和专业化服务企业共聚,因此国际贸易可能激励经济活动的地理集中。Paluzie[58]通过模型研究发现,具有先发优势的区域从自由贸易中获利最显著,进而吸引产业进一步向这些区域集中。Sjoberg等[59]的研究表明,在印尼的外资企业和贸易企业较其他企业更为集中。对中国而言,外向型经济的发展发挥了比较优势,推动了出口企业向沿海诸省集中。对外贸易带来的同行业溢出、地理溢出、上下游产业溢出等多元邻近性带来的正外部性,激励为了获取低成本竞争优势,在空间上聚集,甚至形成产业集群[2, 60]。

在全球化背景下,外商投资在东道国的区位行为对经济活动的地理分布产生重要影响。外商投资是转型经济重要的催化剂,提供了国内企业创新和产业体系升级所必需的资金、技术和技能[61]。首先,面对陌生的投资环境,外商投资通常在空间上高度集中,从而充分利用集聚经济,降低成本和风险[62]。相关研究也证实,外资主要集中在产业基础较好的大中型城市[63]。其次,在华直接投资的产业选择与中国的比较优势高度一致,比如市场导向型的投资会向市场通达性较好的区域集聚。最后,外资企业创造中间投入品的需求,提升本地产业效率并吸引大量中间品生产者的进入[64]。大型外国企业的进入可能带来一群相应的供应商,促进产业地理集聚。产业为了提升其在全球经济中的竞争力,激励产业内企业通过在空间上集中降低成本,提高效率。因此外商投资和贸易自由化促进中国产业地理集聚,从而重塑中国工业地理格局。

中国经济转型的另外一个特点就是区域分权,尤其是许多经济决策权从中央政府下放到地方,财政制度由财政包干到分税制。经济决策权的下放给了地方政府转舵权力,也需要地方政府对其经济发展负主要责任[51]。财政分权使得地方预算约束变得重要,激励地方政府积极发展地方经济,保护地方产业[65]。经济决策权下放加上硬预算约束加剧了中国行政区域间的竞争,而这种财政激励与中国当下官员晋升体制下衍生出的“官员政治锦标赛”带来的政治激励一同促使地方政府采取各种法律和行政手段保护本地产业,免于外部竞争,这些产业通常是一些战略性产业、利税率较高的产业[50, 55, 66]。地方政府实施的保护措施限制企业和产业的跨区域转移,阻碍国内市场一体化发展,严重地分割了国内市场,激励各地重复建设被保护的产业,不利于中国区域专业化,也不利于产业地理集聚[10, 67]。除了地方保护主义兴起,区域之间对于发展战略与产业政策的理性模仿也屡见不鲜[52]。各区域的政治与经济竞争促使地方官员模仿在其他省区成功的发展战略和产业政策,从而能够促进本地区经济快速增长。产业政策的理性模仿的直接结果就是重复建设,重要产业遍地开花,导致产业的分散布局。

总之,中国改革开放以来产业地理格局的重组是集聚力量与离散力量相互作用的结果。一方面,经济市场化与经济全球化使得市场化程度较高、参与经济全球化程度较高的产业越来越集中到沿海省区,以充分发挥比较优势和充分利用集聚经济,提升中国产业竞争力与生产效率;另一方面,区域分权导致了激烈的区域竞争,促使地方政府的地方保护主义和理性模仿行为等的产生,不利于产业地理集聚,也不利于产业竞争力的提升和生产效率的提高。

4 总结与展望

中国顺应世界历史大潮在20世纪70年代末打开国门,推进市场导向的改革开放,采取了一种符合国情的渐进式经济转型,开启了中国经济腾飞的新时代。在全面深入的制度演变环境下,中国工业实现了快速发展,深刻地重塑了工业地理格局。中国工业总体上经历了向内陆扩散到向沿海地区集聚,然后再向内陆分散的过程。但是不同类型产业地理格局受制于不同力量,在相同的大趋势下又在集聚程度和迁移特征等方面存在诸多差异。从产业驱动因素来看,主要受地方力量驱动的产业大多没有经历明显的集聚过程,始终处于角度的集聚水平;主要受市场力量和全球力量驱动的产业虽然均在20世纪90年代以来呈现出不断集聚的特征,并在2004年后开始趋向分散,但在分散时间和速度上存在差异。宏观层面上产业向中西部地区分散的过程可能主要是由内销型企业和以内销为主的产业引起的,而出口型企业和参与全球化程度较高的产业内迁的过程可能更加缓慢。改革开放40年来中国工业地理格局整体呈现出明显的集聚态势,但是与其他发达国家相比,中国地方产业的整体集聚水平仍然偏低。

产业迁移与产业的地理格局演变密不可分,是产业集聚发生动态变化的重要路径[13]。21世纪以来,尽管中国工业中心整体上并没有发生明显的迁移,但从省区的工业份额变化上看,中国产业的确发生了一定程度的产业转移,即从原本处于工业发展领先地位的东部发达省区逐渐转入以中部地区为主的内陆省区。进一步分析发现,虽然近年中国产业都在经历不同程度的产业迁移过程,但是市场化力量驱动的产业相对较早地开始了从沿海地区向内陆转移的进程,而全球化力量驱动的产业转移表现出对沿海地区更强的黏性,相对较晚地开始迁移,并且在产业转入路径上也呈现出差别。区域产业演化则是产业迁移直接结果,也是产业集聚的动态表现。20世纪90年代以来,中国经历了明显的产业结构重组,每年各地区都有多个产业退出,同时出现许多新的产业,地方产业呈现进一步多样化态势。在产业地理格局动态上,进入21世纪后,更多的产业进入中西部地区,从东部发达地区退出,表现出从东部沿海地区向内陆地区迁移地理动态。在区域产业结构演化上,中国产业空间趋向复杂和集聚,产业间的联系进一步加强。对比沿海区域和内陆区域,可以发现沿海地区“路径依赖”特征更为明显,而内陆地区存在更大的“路径突破”可能。

中国经济转型为经济发展注入了市场力量、地方力量以及全球力量,这些不同尺度的力量推动了过去40年的经济高速增长,重塑了中国经济地理格局[51,52]。中国的经济转型不仅仅是发展模式的转型,实质上也是制度的变革。市场化的改革为企业创造了自主盈利的机会,改变了企业的经营行为,包括区位选择行为。分权化的改革赋予了地方政府更多自主权和责任发展地方经济,为地方官员创造了经济激励和政治激励,让企业与地方政府相互合作与博弈,共同重塑中国的经济空间。经济全球化强化了市场化制度改革,同时引进了外部力量(外部资源与外部市场),推动全球与地方互动,参与中国经济地理格局的重塑。

随着改革不断深化,国内外环境变化,中国的经济地理格局将继续演变,且将面临更多不确定性。这种现象的演变背后,涉及多尺度、多区域、多个主体、多重利益的博弈,经济地理格局形成演化的机制更为复杂。对于中国工业地理研究而言,除了继续对中国工业地理格局进行多视角的梳理和归纳外,更需要透过现象揭示工业地理格局演变的深层次机制,系统评估工业地理格局重塑的多重效应。在中国区域经济发展研究中,****们在不同年代提出了有相当解释力的理论,比如戴慕珍[68]的“地方法团主义”、钱颖一[69]的“市场保护性联邦主义”、周黎安[66]的“政治竞标赛”理论以及许成刚[70]的“区域分权式的威权主义”等。这些理论虽然不尽完美,却也是基于中国的现实建构起来的能够揭示区域发展深层机制的理论的探讨努力。中国经济地理一直学习和跟随西方经济地理,如今已经到了基于中国视角建构理论的时代。中国****只要扎根中国大地,利用一系列理论建构的条件,踏实推进经济地理学发展,相信中国经济地理研究未来大有可为。

参考文献 原文顺序

文献年度倒序

文中引用次数倒序

被引期刊影响因子

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 2]

[本文引用: 2]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 7]

[本文引用: 7]

[本文引用: 2]

[本文引用: 2]

[本文引用: 1]

[本文引用: 1]

[本文引用: 2]

[本文引用: 2]

DOI:10.13249/j.cnki.sgs.2016.09.016Magsci [本文引用: 1]

<p>在GIS空间分析技术支持下,采用工业结构转型相关指数方法,深入分析了2000~2012年徐州都市圈工业结构转型的时空演化特征及其对区域发展的影响效应。发现:近10 a来徐州都市圈工业转型速度、高级化呈较快提升趋势,且与工业经济增长明显相关,但合理化程度下降;竞争优势行业和主导产业均呈向资本技术密集型行业演化趋势,但主导产业的支撑作用有待增强;空间上呈现先集聚后扩散趋势,不同行业空间集聚程度各异,形成了沿东陇海工业集聚发展轴;工业专业化分工呈现以徐州为核心向外技术水平下降的圈层式垂直分工格局;工业高级化和区域工业占有率对经济增长促进作用显著,而对能源消耗和工业SO<sub>2</sub>排放抑制作用明显,但不同尺度区域影响存在差异。</p>

DOI:10.13249/j.cnki.sgs.2016.09.016Magsci [本文引用: 1]

<p>在GIS空间分析技术支持下,采用工业结构转型相关指数方法,深入分析了2000~2012年徐州都市圈工业结构转型的时空演化特征及其对区域发展的影响效应。发现:近10 a来徐州都市圈工业转型速度、高级化呈较快提升趋势,且与工业经济增长明显相关,但合理化程度下降;竞争优势行业和主导产业均呈向资本技术密集型行业演化趋势,但主导产业的支撑作用有待增强;空间上呈现先集聚后扩散趋势,不同行业空间集聚程度各异,形成了沿东陇海工业集聚发展轴;工业专业化分工呈现以徐州为核心向外技术水平下降的圈层式垂直分工格局;工业高级化和区域工业占有率对经济增长促进作用显著,而对能源消耗和工业SO<sub>2</sub>排放抑制作用明显,但不同尺度区域影响存在差异。</p>

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 5]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 3]

[本文引用: 3]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 4]

[本文引用: 4]

[本文引用: 2]

[本文引用: 2]

[本文引用: 3]

[本文引用: 3]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

Magsci [本文引用: 1]

根据地方政府的财政收支、各地区的企业所有制结构以及地区间劳动力市场分割等三类指标,本文分析了地方保护主义如何影响中国的省际贸易。基于边界效应模型,本文的大多数实证结果表明:省际贸易的边界效应较低,地方财政收支和劳动力市场分割并没有显著的影响省际贸易,但是地方政府仍然出于保护本地国有企业的目的阻碍地区间贸易。地方保护主义作为一种贸易壁垒确实阻碍了全国市场的一体化。

Magsci [本文引用: 1]

根据地方政府的财政收支、各地区的企业所有制结构以及地区间劳动力市场分割等三类指标,本文分析了地方保护主义如何影响中国的省际贸易。基于边界效应模型,本文的大多数实证结果表明:省际贸易的边界效应较低,地方财政收支和劳动力市场分割并没有显著的影响省际贸易,但是地方政府仍然出于保护本地国有企业的目的阻碍地区间贸易。地方保护主义作为一种贸易壁垒确实阻碍了全国市场的一体化。

[本文引用: 1]

[本文引用: 1]

DOI:10.13249/j.cnki.sgs.2016.11.001Magsci [本文引用: 1]

<p>使用2002~2013年中国(不包括港澳台地区)地级市出口的四位数产品数据,建立高维固定效应模型探究了新产品的出现与邻近地区之间的关系。回归结果显示产品的演化可以在邻近地区之间跨越行政边界发生,但发生的条件是本地要拥有良好的相关产业基础。同时省间分权作用会阻碍跨边界演化过程。除此之外,跨边界演化机制表现出明显的地区差异与行业差异。</p>

DOI:10.13249/j.cnki.sgs.2016.11.001Magsci [本文引用: 1]

<p>使用2002~2013年中国(不包括港澳台地区)地级市出口的四位数产品数据,建立高维固定效应模型探究了新产品的出现与邻近地区之间的关系。回归结果显示产品的演化可以在邻近地区之间跨越行政边界发生,但发生的条件是本地要拥有良好的相关产业基础。同时省间分权作用会阻碍跨边界演化过程。除此之外,跨边界演化机制表现出明显的地区差异与行业差异。</p>

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 3]

[本文引用: 2]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 3]

[本文引用: 3]

[本文引用: 3]

[本文引用: 1]

[本文引用: 1]

[本文引用: 2]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

[本文引用: 1]

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}