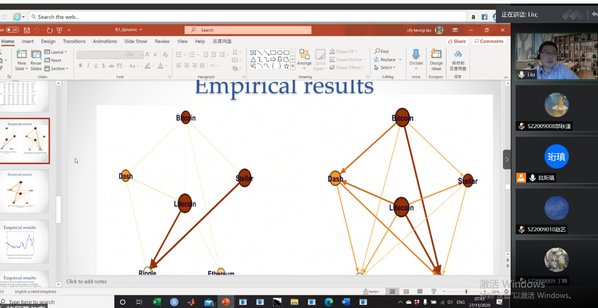

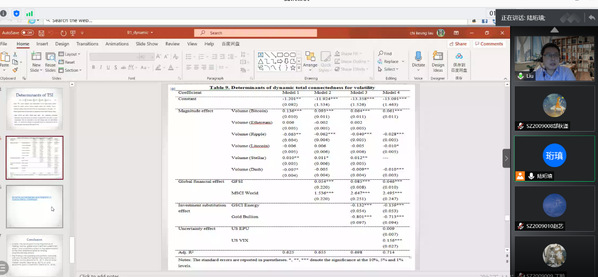

在本次学术报告中,Marco报告了关于加密货币市场中的动态连接与整合的学术研究,研究重点与结论有:(1)基于Diebold和Yilmaz发展的测算收益和波动溢出连接性的经典方法,研究了从2015年8月7日到2018年2月22日的六大加密货币市场的动态波动溢出问题;(2)各个加密货币市场收益波动相互影响,其中比特币和莱特币市场是连接收益网络的中心并且来自这两个市场的波动对其他加密货币市场的冲击最大;(3)加密货币的负收益比正收益的连接性更强,考虑到波动溢出时,比特币是最具影响力的加密货币。最后,Marco用Eviews软件演示了文章的部分计量操作,受益颇多。

Marco的学术报告拓展了学院师生关于加密货币市场的波动性溢出研究的认识,丰富了师生的研究方向。线上师生与Marco就加密货币及波动溢出问题积极讨论,收获颇丰。

专家简介:

Chi Keung Lau (Marco)博士,是哈德斯菲尔德大学经济系副教授,教授经济学、金融和商业等多个学科超过十年。有经济学和计量经济学学士学位,诺丁汉大学经济学院经济学和金融经济学硕士学位,香港大学的博士学位。此前在诺森布里亚大学工作了4年。Chi Keung Lau (Marco)目前为英国高等教育学院高级委员( Senior Fellowship of the UK Higher Education Academy). 发表SSCI/SCI 论文超过80篇 ( 其中SSCI Q1 超过20 篇, 担任SSCI期刊Eurasian Business Review (Q1) 创刊副主编, Sustainability 和Frontiers in Public Health 特刊 副主编. Asian Economics Letters 副主编. 长期担任Journal of Banking and Finance, European Management Review, Energy Economics, Economic Letters, Journal of Technological Forecasting and Social Change审稿人。