广东金融学院2012-2013第2学期金融专业硕士研究生

课程实施方案报告

(研究生处 2013年1月)

一、课程总量及课程要求

根据《广东金融学院2012级金融专业硕士研究生培养方案》的要求,2012-2013第2学期我校金融专业硕士研究生课程包括专业学位课及非学位课程2类共8门课程,合计16学分,具体见表1所示。

研究生处按照学校课程归属分别请相关系部负责人遴选合适人选承担相应教学任务,并要求相关教师在下学期开学前向研究生处提交教学大纲、教学进度表、教案等系列教学文件。

二、课程实施方案

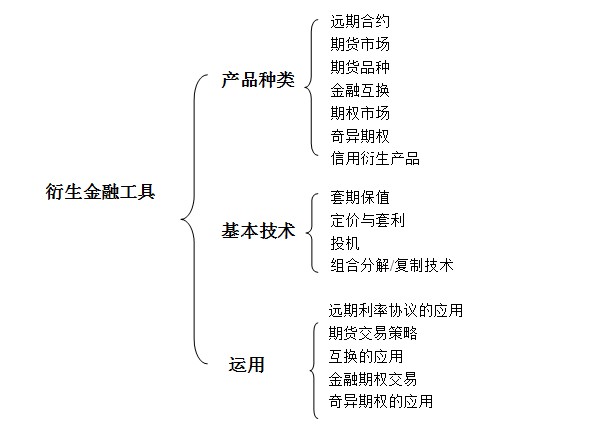

(一)金融衍生工具

1.授课内容:金融衍生工具是现代金融学中的一个重要组成部分,在风险管理、资产组合、投机、套利、金融产品开发和金融创新中发挥着不可替代的功能。是现代金融人才必备的专业知识。本课程较为全面地介绍了国际金融市场上出现的多种金融衍生工具,包括远期、期货、互换、期权、信用衍生产品和混合型金融产品。对金融衍生工具的基本原理、风险特征、产品性质、运用方法、对冲机制作了系统阐述,同时紧密联系我国金融衍生产品发展现状,注重金融衍生工具在实践中的运用。本课程通过基本理论和实践运用的结合,促进学生对金融衍生工具的深刻理解和熟练掌握,提高学生运用金融衍生工具解决实际问题的能力。

衍生金融工具的结构:

2.授课方式:以教师讲授为主,结合案例分析、经典文献阅读和专题研讨。授课基本遵循“定义—运用—定价—案例分析”四部曲,在定价上强调直觉与数学公式的结合,案例与中国实际结合;本课程要学生完成大量的课后阅读、读后练习和拓展学习;要求参与课程课题研究、案例分析和小组讨论,熟练运用一种分析软件,如MatLab、excel等,推荐学习R。

3.主要教材:约翰.赫尔,期权、期货及其他衍生产品,机械工业出版社,2011.9

4.主要参考书目:

(1)罗伯特.惠利,衍生工具,机械工业出版社,2010年

(2)查尔斯.史密森,管理金融风险——衍生产品、金融工程和价值最大化管理(第三版),中国人民大学出版社,2003年

(3)Salih N. Neftci, An Introduction to the Mathematics of Financial Derivatives ( Second Edition), Academic Press, 2002年

(4)Tomas Bjork, Arbitrage Theory in Continuous Time, Oxford University Press, 2009

(5)Andrew Chisholm, Derivatives Demystified: A Step-by-step Guide to Forwards, Futures, Swaps and Options, John Wiley & Sons, 2004

(6)John van der Hoek and Robert J. Elliott, Binomial Models in Finance, Springer, 2006

(7)斯科特.梅森,罗伯特.默顿等,金融工程学案例,东北财经大学出版社,2001

(8)王晋忠,金融工程案例,西南财经大学出版社,2012

(9)Stefano M. Iacus,Option Pricing and Estimation of Financial Models with R, John Wiley &Sons, 2011

(10)David Ruppert, Statistics and Data Analysis for Fiancial Engineering, Springer, 2011

(二)中级宏观经济学

1.授课内容:本课程的授课内容将划分为六个部分十四章。第一部分为导论和衡量的问题,主要介绍现代宏观经济学研究的主要问题、目前的发展状况及国民经济的衡量问题;第二部分为宏观经济的一时期模型,第四章主要介绍消费者和企业的单期决策问题,第五章运用单期竞争性均衡模型讨论封闭经济下的产出决定、政府购买以及税收等宏观经济问题;第三部分为宏观经济的两时期模型,第六章在两时期模型中讨论消费—储蓄决策,并讨论李嘉图等价等问题,第七章将引入包含投资的实际跨期模型;第四部分为货币和商业周期,第十章将运用跨期模型对货币中性进行讨论,第十一章为市场出清假设下的经济周期模型,第十二章为粘性工资和价格假设下的经济周期模型;第五部分为国际宏观经济学,第十三章将运用两时期模型讨论小型开放经济,第十四章将讨论开放经济下的货币问题;第六部分为经济增长,主要介绍新古典增长模型和内生增长模型。具体章节安排详见表3。

2.授课方式:以教师讲授为主,在每章讲授完成以后,教师布置相应的作业。

3.主要教材:斯蒂芬•威廉森.《宏观经济学》(第三版),郭庆旺译,中国人民大学出版社,2010。

4.主要参考书目:

(1)[英]布莱恩•斯诺登,霍华德•R. 《现代宏观经济学:起源、发展和现状》,佘江涛等译,江苏人民出版社,2009。

(2)[美]哈尔•R•范里安. 《微观经济学:现代观点》,费方域等译,上海三联出版社,2006。

(3)Romer, D. Advaned Macroeconomics(2ed), The McGraw―Hill education., 2000.

(4)Blanchard, O.,Fischer,S., Lecture on Macroeconomics, The MIT Press, 1989.

(5)Wickens,M. Macroeconomics Theory, Princeton University Press, 2008.

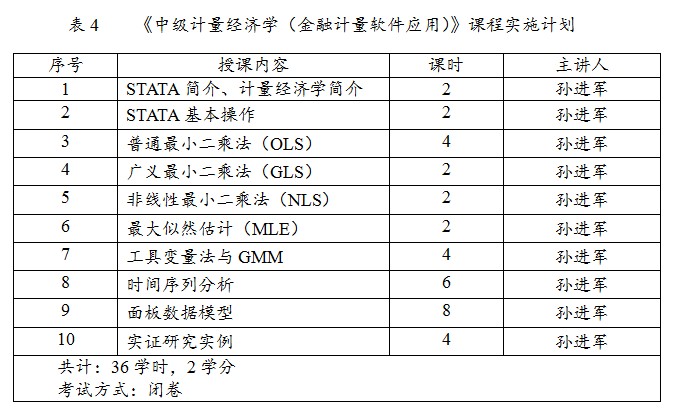

(三)中级计量经济学(金融计量软件应用)

1.授课内容:本课程的主要目的是对具备计量经济学基础的学生介绍如何利用金融数据建立计量模型和对相关的金融理论和金融变量之间的关系进行实证研究的方法。就总体逻辑框架而言,将按照横截面、时间序列以及面板数据分别介绍基本的建模和推断方法。一般来说,金融计量软件应用的初级目标是掌握多种常用的估计方法(如普通最小二乘法、广义最小二乘法、非线性最小二乘法、最大似然估计、iv估计和gmm),中级目标是学会估计、分析时间序列和面板数据常用模型(如单位根检验、协整分析、var、固定效应模型、随机效应模型、动态面板模型、面板单位根检验和面板协整分析等等),高级目标是学会编写一个完整的Stata程序、学会应用Stata进行抽样和模拟分析。通过本课程的学习,希望学生在初级目标和中级目标中有所收获,并进而能对金融数据进行实证分析。

2.授课方式:基本理论(25分钟)+软件演示(30分钟)+学生操作(25分钟)+课后思考题

3.主要教材:网络资源《STATA10操作手册》

4.主要参考书目:

(1)伍德里奇,《计量经济学导论(第四版)》,中国人民大学出版社,2010-7-1

(2)(美)斯托克,(美)沃森,《计量经济学(第三版)》,格致出版社,2012-4-1

(3)胡志宁,《Stata/EViews计量经济分析》,中国人民大学出版社,2010-7-1

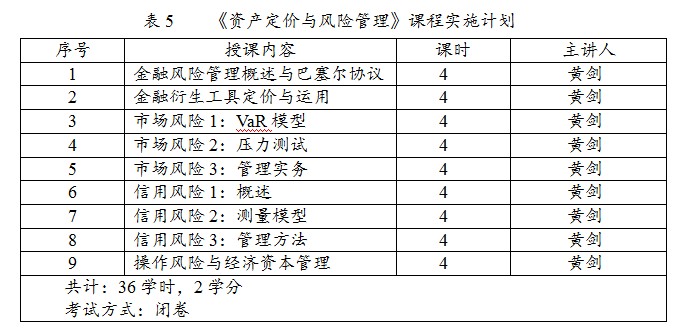

(四)资产定价与风险管理

1.授课内容:由于资产定价的基本内容已经包含在投资学、金融衍生工具等课程中,因此本课程关于资产定价的内容主要体现在定价理论和工具在金融风险管理中的运用。基于此,本课程内容划分为四个部分:第一部分,金融风险管理概述与巴塞尔协议;金融衍生工具的回顾。第二部分,市场风险的测量与管理。第三部分,信用风险的测量与管理。第四部分,操作风险的测量与管理。具体章节安排详见表5。

2.授课方式:以教师讲授为主,学生与教师的讨论为辅。在上课前,教师会指定相关的阅读材料,在每章讲授完成以后,教师布置相应的作业。

3.主要参考书目:

(1)邬瑜骏主编,《现代金融风险管理——衍生金融工具的使用与风险管理技术的应用》,南京大学出版社,2007。

(2)Philippe Jorion,Financial Risk Management Handbook,Fourth Edition,John Wiley & Sons,2007。

(3)[美]滋维•博迪,亚历克斯•凯恩,艾伦•马库斯.《投资学》(原书第6版),朱宝宪等译,机械工业出版社,2006。

(4)张宗新.《投资学》,复旦大学出版社,2007。

(五)商业银行经营管理案例

1.授课内容:商业银行经营管理

2.授课方式:课堂授课与小组讨论相结合

3.主要教材:黄亚钧.商业银行经营管理.北京.高等教育出版社.2007.

4.主要参考书目:

(1)朴明根.银行经营管理学.北京.清华大学出版社.2010

(2)黄宪,赵征,代军勋.银行管理学.武汉.武汉大学出版社.2009

(3)刘毅.商业银行经营管理学.北京.机械工业出版社.2010

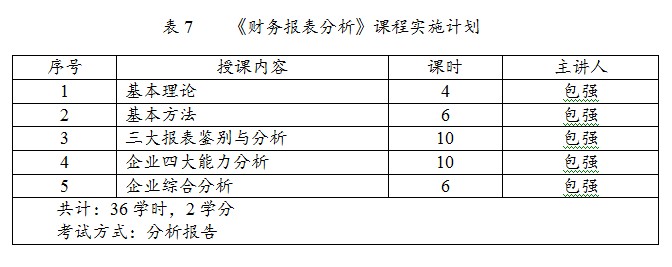

(六)财务报表分析

1.授课内容:通过本课程的教学,学生应能熟练掌握财务分析理论、财务分析的信息基础、程序与方法,能够熟练进行企业财务报表分析、并对企业盈利能力、营运能力、偿债能力、发展能力等方面进行分析评价,能够对企业进行综合分析与评价,能够进行趋势分析与预测分析,对企业价值评估有所了解。

2.授课方式:课堂讲授,案例讨论,公司实际分析。

3.主要教材:张先治,《财务分析》,东北财经大学出版社,2011.5年

4.主要参考书目:

(1)谢志华.《财务分析》.大连出版社,2012.5年

(2)(美)赫尔弗特. 财务分析技术-价值创造指南,2010.11,人民邮电出版社

(3)(美)利奥波德.A.泊恩斯坦等.《财务报表分析》.北京大学出版社,2001

(七)金融综合实验

1.授课内容:利用金融教学软件、计量软件和数据库,在实验教师指导下,熟悉并掌握银行业务、投资业务、个人理财业务的基本内容;熟练应用资产定价理论进行组合管理、套利操作与风险控制。

2.授课方式:教师指导,学生操作。

方案Word文稿下载:2012-2013第2学期金融专硕课程实施方案.docx