, 乔磊2

, 乔磊2 1. 东北大学 工商管理学院, 辽宁 沈阳 110169;

2. 国家开发银行河北省分行, 河北 石家庄 050011

收稿日期:2020-09-28

基金项目:中央高校基本科研业务费专项资金资助项目(N2006003)。

作者简介:刘烨(1969-),女,辽宁沈阳人,东北大学副教授。

摘要:将企业的人力资本结构分为4个维度: 员工受教育程度、员工薪酬、员工培训以及员工流动, 选取2004年以来发生国际并购的上市公司为研究样本, 研究其人力资本结构对企业国际并购绩效的影响.结果表明: 高科技企业的员工受教育程度与国际并购绩效之间有显著的U型关系, 员工流动对高科技企业以及非高科技企业的国际并购绩效有显著的负向影响, 企业家教育背景对人力资本结构与企业国际并购绩效之间的关系具有积极的调节作用.

关键词:人力资本企业家高科技企业教育背景国际并购绩效

Impact of Enterprises'Human Capital Structure on International M&A Performance: Based on Moderating Effect of Entrepreneurs′ Educational Background

LIU Ye1, WEI Xin-li1

, QIAO Lei2 1. School of Business Administration, Northeastern University, Shenyang 110169, China;

2. Hebei Branch of CDB, Shijiazhuang 050011, China

Corresponding author: WEI Xin-li, E-mail: hdwxl206@163.com.

Abstract: The human capital structure of enterprises is divided into four dimensions: employee educational level, employee salary, employee training and employee turnover. The listed enterprises with international mergers and acquisitions(M&A) since 2004 are used as the research sample to study the impact of enterprises' human capital structure on the international M&A performance. The results show that the relation between employees' average educational level and international M&A performance in high-tech enterprises presents a U structure, employee turnover has a negative impact on the international M&A performance of high-tech enterprises and non-high-tech enterprises, entrepreneurs'educational backgrounds have a positive moderating effect on enterprises' human capital structure and international M&A performance.

Key words: human capitalentrepreneurhigh-tech enterpriseeducational backgroundinternational M&A performance

相对于企业其他资产而言, 人力资本具有更强的专用性, 如技术型人才、熟练型工人、经营管理型人才等企业专用人才, 这是在企业成长过程中逐步积累形成的其特有的人力资本.企业通过市场途径获得人力资本需要付出较多时间与成本, 而并购是企业获得专用型人力资本的有效途径.通过并购这种途径获得的人力资本, 企业能够掌握其更详尽的信息, 在一定程度上帮助企业减少信息不对称的现象, 而企业人力资本的整合也能够帮助企业快速获得竞争优势, 使企业获得更加长远的发展.由此可见, 如何利用好企业所独有的人力资本优势来使企业在国际并购市场占有更为有利的地位成为了本文研究的主要问题.

1 文献回顾与研究假设1.1 文献回顾Rizvi[1]认为人力资本的参与和并购事件的成功之间有很强的直接关联, 研究表明企业人力资本的发展对企业能力提升有显著贡献, 而企业能力的提升又可以反过来增强人力资本的创新能力.Lee等[2]发现人力资本的关联性是企业并购的关键因素, 当企业拥有较为相似的人力资本时, 并购发生的可能性更大, 并且并购的回报和绩效更高.Skvortsova等[3]将智力资本划分为人力资本、结构资本和关系资本, 研究其对企业国际并购绩效的影响, 结果发现, 无论是在发达资本市场还是在新兴资本市场, 目标企业智力资本的各个组成部分都能提高并购绩效, 但是对于新兴市场收购者而言, 人力资本对并购绩效的影响程度更高.祝凤清[4]以高新技术上市公司为样本, 研究智力资本与并购绩效的关系, 通过实证分析发现这个公司的人力资本与并购绩效显著正相关, 在管理层不存在过度自信的情形下, 这种正相关的趋势增强, 当管理层过度自信时, 人力资本与并购绩效负相关.

人力资本的衡量有诸多不同的指标, ****的研究各不相同.较多****使用员工受教育程度作为企业人力资本的衡量指标, 如林洲钰等[5]、杨薇等[6].除此之外, 刘桐[7]将人力资本的指标分为四个大类: 人力资本投资指标(人力资本投入水平和维持能力)、人力资本素质指标(员工受教育程度、技术与管理人员的技能和经验等)、人力资本管理指标(专业人员流失率和员工满意度)以及人力资本效率指标(员工创新能力和劳动生产率); 邓学芬等[8]选取了人力资本存量(即员工受教育程度)、员工人均培训费、员工人均年薪、高管人员的平均年龄以及员工流动率5个指标作为人力资本的替代变量; 刘叶云等[9]使用员工招聘费用、员工教育培训费用、员工薪酬以及员工保险福利费用作为人力资本投资的指标.综合参考以往****的研究, 本文设置员工受教育程度、员工薪酬、员工培训与员工流动作为人力资本指标, 研究企业人力资本与并购绩效之间的关系.

1.2 研究假设1) 员工受教育程度与国际并购绩效.大多数****都对员工受教育程度对企业绩效以及国际并购绩效的影响持积极态度, 如赵金瑞[10]研究了国外信息技术行业的企业人力资本与其绩效之间的关系, 通过对77家上市高科技公司的数据进行研究发现, 员工的受教育程度会对企业绩效产生积极影响; 罗利勇[11]通过研究我国保险公司的员工结构发现, 员工受教育程度能够对公司绩效产生正向影响, 即当员工受教育程度较高时能够提高企业绩效; 另外邓学芬等[8]的研究也得出了相似的结论, 即员工受教育程度能够对企业绩效产生积极影响.基于上述分析, 本文提出以下假设:

假设1a: 高科技企业中, 企业员工受教育程度与国际并购绩效正相关.

假设1b: 非高科技企业中, 企业员工受教育程度与国际并购绩效正相关, 且这种正向影响大于高科技企业.

2) 员工薪酬与国际并购绩效.有关员工薪酬的研究, 本文主要从企业并购前员工的平均薪酬的角度出发.根据效率工资的相关理论可知, 当企业支付的工资高于平均水平时, 能够有效地激励员工, 从而能够提高劳动生产率.较高的工资水平能够吸引更为优秀的人才, 并且可以在一定程度上提高企业员工的忠诚度, 使企业的人力资本质量得以提高, 帮助企业在并购过程中获得竞争优势. 董斌等[12]探讨了员工薪酬的水平以及结构对于企业绩效的影响, 发现尽管工资薪酬具有刚性, 当企业内薪酬差距较大时, 由于刚性的存在, 员工薪酬会对企业绩效产生一定的负面影响, 但是总体而言, 员工薪酬对于企业绩效有着正向的影响.基于上述分析, 本文提出以下假设:

假设2a: 高科技企业中, 并购事件前的员工薪酬与国际并购绩效正相关.

假设2b: 非高科技企业中, 并购事件前的员工薪酬与国际并购绩效正相关, 且这种正向影响大于高科技企业.

3) 员工培训与国际并购绩效.Dearden等[13]研究了英国工业企业的相关数据, 并通过系统的GMM(Gaussian mixture mode)估计法进行了实证分析, 研究结果证实了员工培训与企业绩效之间存在着正的相关性, 当受到培训的员工比例增加时, 企业绩效也会相应增加; Almeida等[14], Grip等[15]也通过实证分析得出相同的结论.高科技企业相对于非高科技企业而言, 对于员工技能的要求程度更高, 并且通常会给员工提供更多的培训.因而认为, 在并购事件发生前, 高科技企业的员工培训对其企业并购绩效的影响比非高科技企业更为显著.基于上述分析, 本文提出以下假设:

假设3a: 高科技企业中, 并购事件前企业进行的员工培训与国际并购绩效正相关.

假设3b: 非高科技企业中, 并购事件前企业进行的员工培训与国际并购绩效正相关, 但这种正向影响小于高科技企业.

4) 员工流动与国际并购绩效.企业人力资本的流动可分为两个方面, 一个是企业间人力资本的流动, 另一个是企业内部人力资本的流动.本文研究企业间人力资本的流动, 这一流动包括流入和流出两个过程.人力资本的流动, 一方面给企业带来了损失, 人员的流出使得企业对于员工的投入付诸东流, 提高企业的运营成本, 但是给企业增添了新的活力, 使得企业整体的人力资源配置向更好的方向发展. 步丹璐等[16]通过研究员工离职率、企业绩效以及员工薪酬三者之间的关系发现, 员工离职率与企业绩效有着负相关性; 李健等[17]将员工的培训投入视为企业对于人力资本的投资, 通过问卷调查的方式, 指出员工培训的投入能够通过影响企业的管理从而对企业绩效产生积极的影响.基于上述分析, 本文提出以下假设:

假设4a: 高科技企业中, 企业的员工流动与国际并购绩效负相关.

假设4b: 非高科技企业中, 企业的员工流动与国际并购绩效负相关, 但这种负向影响小于高科技企业.

5) 企业家教育背景调节假说.本文将企业家的教育背景分为两个维度: 专业背景和海外背景, 即企业家的专业与其所在企业所属的行业是否一致, 以及企业家是否具有海外留学或深造背景.王雪莉等[18]研究发现, 当高管团队背景与企业背景不一致时, 不利于企业的发展; Shipilov[19]研究了企业家专业背景对企业的影响, 他们通过实证研究发现, 企业家专业背景对于企业的长远发展有着重要的影响.相对于非高科技企业, 高科技企业对于企业家的要求更高, 因为高科技企业的发展需要核心技术作为其发展的主要动力, 掌握技术的企业家能够发挥更为重要的作用.并且由于国外的高科技技术的起步早于国内, 具有海外留学背景的企业家在高科技企业中能够更好地发挥其在外国所获得的技术优势, 从而在企业跨国并购中发挥更为重要的作用.基于上述分析, 本文提出以下假设:

假设5a: 在高科技企业以及非高科技企业中, 企业家专业背景会增强企业人力资本对于国际并购绩效的影响.

假设5b: 在高科技企业以及非高科技企业中, 企业家海外背景会增强企业人力资本对于国际并购绩效的影响.

2 变量设计与模型构建2.1 变量设计1) 被解释变量.本文的被解释变量为企业国际并购绩效.关于这个变量, 在以往的文献中所使用的计算方法不尽相同.本文根据杜晓君等[20]采用并购前后资产收益率即ROA的差值来表示, 其计算方法如下:

资产收益率(ROA)=利润总量/资产平均总额×100 %;

国际并购绩效=ROA并购当年+ROA并购发生后一年-ROA并购发生前第一年-ROA并购发生前第二年.

2) 解释变量.本文的解释变量是人力资本,分为以下指标:

① 员工受教育程度(Edu).本文借鉴范青亮等[21]的方法, 以员工平均受教育年限来表示员工受教育程度, 其中员工教育为大专则教育年限为3年, 员工教育为本科则教育年限为4年, 员工教育为硕士研究生则教育年限为7年, 员工教育为博士研究生则教育年限为10年.该数值越高, 表明员工受教育程度越高;反之, 该数值越低, 则表明员工受教育程度越低.

② 员工薪酬(Wage).本文以发生并购前企业员工人均薪酬来表示员工的薪酬程度.该值由企业年报中披露的“总薪酬”与“企业总员工数”的比值得到.

③ 员工培训(Tra).本文以企业发生并购前员工人均培训经费的支出来衡量员工培训投入.该值由年报中披露的“员工培训经费”与“企业总员工数”的比值得到.

④ 员工流动(Ef).本文以员工流动率来衡量企业员工流动, 其值的计算方法为: (发生跨国并购事件年份的员工数量-发生并购事件上一年份的员工数量)/发生并购事件上一年份的员工数量.

3) 调节变量.本文以企业家专业背景以及海外背景作为调节变量, 其数据来源于企业年报中对于企业高管专业的披露以及网上的相关资料.其中企业家专业背景的测度方法为: 如果企业家的专业与其所在企业所处的行业性质相一致, 则值为1, 否则值为0.企业家海外背景的测度方法为: 如果企业家有在海外留学以及深造的背景, 则值为1, 否则值为0.

4) 控制变量.除上述所说的变量以外, 仍然有一些变量会对国际并购绩效产生重要的影响.本文将这些变量作为控制变量, 见表 1.

表 1(Table 1)

| 表 1 变量及测量指标说明 Table 1 Definition of related variables |

2.2 模型构建根据相关文献的研究, 建立以下线性模型.

模型1??员工受教育程度与国际并购绩效:

| (1) |

| (2) |

| (3) |

| (4) |

| (5) |

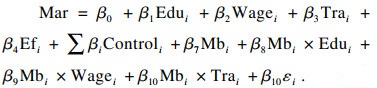

然后, 加入企业家专业背景作为调节变量, 建立如下具有交互项的模型.

模型5a??加入交互项的企业人力资本与国际并购绩效:

| (6) |

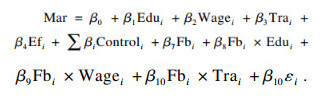

模型5b??加入交互项的员工受教育程度与国际并购绩效:

| (7) |

3.2 描述性统计分析利用Stata14.0对本文所涉及的解释变量、被解释变量以及控制变量等进行描述性统计, 并分析样本的均值、标准差等特征, 从而能够更好地了解企业人力资本结构以及影响人力资本结构的各个因素, 为接下来分析企业国际并购绩效做好准备, 描述性统计结果如表 2所示.

表 2(Table 2)

| 表 2 高科技与非高科技企业描述性统计 Table 2 Descriptive statistics of high-tech enterprises and non-high-tech enterprises | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

由表 2可以看出, 我国发生并购的高科技和非高科技企业各个描述性统计的指标不尽相同: 1) 从国际并购绩效来看, 高科技企业和非高科技企业均为负值, 说明当前我国企业的跨国并购的结果并不理想, 在国际并购的市场上仍有很大的提升空间.而高科技企业的国际并购绩效的平均值高于非高科技企业, 标准差远大于非高科技企业, 说明在当前的国际经济环境中, 高科技企业更具有优势, 但是其发展不确定性更高.2) 从员工受教育程度来看, 高科技企业略高于非高科技企业, 但是二者之间的差距很小, 这可能与大多数的观点有所不同.其实, 在知识经济成为主流的时代, 各个企业都更加注重企业人才的培养, 无论是高科技企业还是非高科技企业都希望提升企业员工的受教育程度以适应越来越激烈的市场竞争.3) 从员工薪酬和员工培训来看, 高科技企业和非高科技企业在这二者中并没有较大的区别, 说明当前我国企业在员工薪酬和员工培训上的观点较为一致.这也反映出高科技企业没有因为自己的技术优势而为员工增加薪酬, 也并没有因为其本身需要更高的技术要求而对企业员工做出相应的培训, 可以看出目前我国高科技企业仍然需要一个较长的发育期.4)非高科技企业中的员工流动率高于高科技企业中员工的流动率, 原因可能在于高科技企业进入的门槛较高, 而非高科技企业的进入并不需要具备特别专业的知识, 因而其员工流动性也较大.

3.3 相关性分析本文利用SPSS21.0检验企业人力资本与国际并购绩效之间的相关关系, 结果如表 3所示, 非高科技企业相关性检验表略.

表 3(Table 3)

| 表 3 高科技企业相关性分析 Table 3 Correlation analysis of high-tech enterprises | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

从相关性检验的结果来看, 首先员工受教育程度与企业国际并购绩效之间并没有呈现明显的正相关关系, 在高科技企业中反而呈现出负相关的关系, 而在非高科技企业中员工受教育程度与企业国际并购绩效呈现了正相关的关系, 这一点与假设1b相同.在高科技和非高科技企业中, 员工薪酬和员工培训与企业国际并购绩效之间的关系不显著.当然, 这一结果出现的原因可能在于相关性检验仅考虑了两个变量之间的关系, 当引入其他控制变量之后结果可能会不同.另外, 可以看出在相关性检验中, 变量之间的相关系数均没有大于0.8, 说明本文所研究的各个变量之间并不存在共线性的问题.

3.4 回归分析3.4.1 企业人力资本结构与企业国际并购绩效的回归分析在确保了变量的稳定性及所使用的回归方法后, 利用Stata14.0对企业人力资本结构与企业国际并购绩效之间的关系进行回归分析, 结果如表 4所示,非高科技企业回归分析表略.

表 4(Table 4)

| 表 4 高科技企业回归分析 Table 4 Regression results of high-tech enterprises |

1) 员工受教育程度与国际并购绩效.有些****认为员工受教育程度与企业绩效之间并不是始终呈现正向的关系, 也有可能出现U型的关系, 尤其是在高科技企业中, 员工受教育程度想要达到相应的效果需要一定的时间.基于此, 本文在员工受教育程度与企业国际并购绩效的回归分析中加入员工平均受教育程度的平方项, 进一步探讨二者的关系, 结果如表 5所示.

表 5(Table 5)

| 表 5 高科技企业中加入员工平均教育程度的平方项后的回归分析 Table 5 Regression results of high-tech enterprises after adding the square term of employees'average educational level |

加入平方项后发现, 在高科技企业中, 员工平均受教育程度与企业国际并购绩效之间的相关关系为-0.351 0, 教育的平方项与企业国际并购绩效之间的系数为0.138 2, 均通过了显著性检验, 说明企业员工的平均受教育程度与国际并购绩效之间呈现U型的关系, 也就是说企业员工的平均受教育程度与国际并购绩效之间的关系呈现先下降后上升的现象,即假设1b成立,假设1a部分成立.其原因在于, 在实现国际并购的初期, 由于国际并购形式的复杂性, 员工的教育水平无法立刻发挥其作用, 而是需要一段时间的适应期.当员工逐渐熟悉了国际市场上的相关规则之后, 教育水平对于企业国际并购绩效的影响会逐渐显露.这一U型关系也显示出当前国际市场以及国际并购行为的复杂性.

2) 员工薪酬与国际并购绩效.在高科技企业中, 员工薪酬对于企业的国际并购绩效并没有显著的影响, 这与假设2a,假设2b相违背.出现这一现象的原因可能在于, 薪酬在不同的行业和企业中有着不同的标准, 这就决定了员工薪酬的制定具有较强的独立性, 因此其对国际并购绩效的影响并不显著.而企业在并购后如果未及时对员工薪酬进行调整, 员工的当前平均薪酬就无法更好地发挥其激励作用, 员工薪酬也就无法对于国际并购绩效产生积极作用.无论是高科技企业还是非高科技企业, 员工薪酬与国际并购绩效都没有显著的相关关系, 说明我国企业对于目前我国薪酬体系的认识还存在缺陷, 没有意识到薪酬制度在国际并购中所发挥的作用.

3) 员工培训与国际并购绩效.无论是在高科技企业中还是非高科技企业中, 企业的培训体系均无法对企业的国际并购绩效产生较为积极的影响.出现这一结果的原因可能在于, 员工培训发挥作用需要一个比较长的时期, 在本文所研究的时间段内, 员工培训的影响还没有能够完全呈现出来.另一个可能的原因是, 在当前的高科技和非高科技企业中, 员工培训体系还不够完善, 无法真正起到作用, 尤其是在高科技企业中, 员工的培训更为复杂, 培训体系的构建比较困难, 也就更难以真正发挥作用.

4) 员工流动与国际并购绩效.在高科技企业中和非高科技企业中, 员工流动与企业国际并购绩效的回归系数均为负, 且通过了显著性检验, 即员工流动与国际并购绩效显著负相关, 假设4a,假设4b成立.在高科技企业和非高科技企业中, 员工流动均会对企业国际并购绩效产生负向影响: 一方面员工离职使得企业生产效率有了短暂的下降, 另一方面, 新加入的员工由于其对工作不熟练还需要一段时间的调节.这种负相关性在高科技企业中体现得更为明显, 因为高科技企业的员工所需技术水平较高, 当其员工流出时会带走一部分的技术, 新员工进入后也需要更长的时间适应新工作.同时从收集到的数据来看, 大多数企业在并购后会有大量的人员流入, 而员工流入不能为企业国际并购绩效产生正向影响的原因在于, 发生并购时员工的流入是由兼并企业所带来的, 因而二者的管理模式上以及其他方面存在着一些不同.虽然说员工流入给企业带来了一定的活力, 但是由于企业无法在短期内获得员工增加所带来的收益, 反而会出现管理混乱等一系列的问题, 因此可以说员工的流动对企业带来的负面影响更大.

3.4.2 企业家教育背景的调节作用分析本节引入企业家专业背景以及海外背景作为交互项, 其调节作用分析结果见表 6.

表 6(Table 6)

| 表 6 企业家专业背景与海外背景的调节作用 Table 6 Moderating effects of entrepreneurs'major background and foreign background | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

表 6中(1), (3)分别为高科技企业和非高科技企业中企业家专业背景对企业国际并购绩效的调节作用.实证结果表明, 在高科技企业中, 企业家专业背景对员工薪酬、员工培训以及员工流动与国际并购绩效并没有显著的调节作用, 但是对员工教育与国际并购绩效之间的关系起到了调节作用, 然而这种调节并未改变高科技企业中员工受教育程度与企业国际并购绩效的负向关系.在非高科技企业中, 企业家专业背景对员工流动与企业国际并购绩效起到了积极的调节作用, 而且可以看出, 当企业家专业背景与企业性质相一致时, 能够在一定程度上降低甚至改变员工流动对于企业国际并购绩效的负向作用, 这可能是由于企业家能够运用自己所掌握的专业知识来降低员工流动所带来的损失.表 6的(2), (4)为两种企业中企业家海外背景对企业国际并购绩效的调节作用.可以看出, 企业家海外背景的引入对非高科技企业中的员工受教育程度与企业国际并购绩效关系起到了积极的调节作用, 另外还使员工流动对于企业国际并购绩效的负面效应有所减弱,即假设5b成立.总体而言, 企业家教育背景这一调节变量的引入对于解释变量与被解释变量之间的关系有着一定程度的积极影响, 企业应该重视企业家的教育背景, 发挥企业家的主观能动作用, 使得企业家能够为企业国际并购绩效以及企业的发展产生积极的影响.

4 结论1) 员工平均受教育程度与国际并购绩效之间并不始终呈现线性的正相关关系, 在非高科技企业中二者有正相关关系, 但在高科技企业中, 二者之间的关系呈现了一种U型的关系.

2) 无论在高科技企业还是非高科技企业中, 企业员工薪酬和员工培训都没有对企业的国际并购绩效产生明显的影响.

3) 在高科技企业以及非高科技企业中, 员工流动均对企业的国际并购绩效产生了负面的影响.

4) 在引入企业家的教育背景作为调节变量后发现, 企业家的教育背景能够对企业人力资本结构与国际并购绩效的关系产生积极的调节作用.

参考文献

| [1] | Rizvi Y. Human capital development role of human resource(HR) during mergers and acquisitions[J]. African Journal of Business Management, 2011, 5(2): 261-268. |

| [2] | Lee K H, Mauer D C, Xu Q Y. Human capital relatedness and mergers and acquisitions[J]. Journal of Financial Economics, 2018, 129(1): 111-135. DOI:10.1016/j.jfineco.2018.03.008 |

| [3] | Skvortsova I, Sidelnikova A. Impact of intellectual capital on mergers and acquisitions: evidence from developed and emerging capital markets[J]. Journal of Corporate Finance Research, 2020, 14(2): 35-57. |

| [4] | 祝凤清. 高新技术上市公司智力资本与并购绩效关系研究[D]. 福州: 福州大学, 2016. (Zhu Feng-qing. A study on the relationship between high-tech listed companies' intellectual capital and M&A performance[D]. Fuzhou: Fuzhou University, 2016. ) |

| [5] | 林洲钰, 林汉川, 邓兴华. 集团化经营对企业技术创新的影响研究——基于人力资本视角[J]. 科学学研究, 2015, 33(3): 471-480. (Lin Zhou-yu, Lin Han-chuan, Deng Xing-hua. Research on the influence of business groups on technological innovation: base on the perspective of human capital[J]. Studies in Science of Science, 2015, 33(3): 471-480. DOI:10.3969/j.issn.1003-2053.2015.03.017) |

| [6] | 杨薇, 孔东民. 企业内部薪酬差距与人力资本结构调整[J]. 金融研究, 2019(6): 150-168. (Yang Wei, Kong Dong-min. The intra-firm pay gap and the adjustment of human capital[J]. Journal of Financial Research, 2019(6): 150-168.) |

| [7] | 刘桐. 智力资本视角的TMT类企业并购绩效研究[D]. 大连: 大连理工大学, 2012. (Liu Tong. Study on intellectual capital of TMT's M&A performance[D]. Dalian: Dalian University of Technology, 2012. ) |

| [8] | 邓学芬, 黄功勋, 张学英, 等. 企业人力资本与企业绩效关系的实证研究——以高新技术企业为例[J]. 宏观经济研究, 2012(1): 73-79. (Deng Xue-fen, Huang Gong-xun, Zhang Xue-ying, et al. An empirical study on the relationship between human capital and firm performance: using high-tech enterprises as an example[J]. Macroeconomics, 2012(1): 73-79.) |

| [9] | 刘叶云, 朱洪慧. 我国高新技术企业人力资本投入对EVA的贡献研究[J]. 科研管理, 2013, 34(增刊1): 95-105. (Liu Ye-yun, Zhu Hong-hui. Comparative study of contribution of human capital investment to EVA[J]. Science Research Management, 2013, 34(sup1): 95-105.) |

| [10] | 赵金瑞. 企业人力资本投资对高新技术企业绩效影响的研究[D]. 重庆: 重庆大学, 2007. (Zhao Jin-rui. Research on the influence of human capital investment on the performance of high-tech enterprises[D]. Chongqing: Chongqing University, 2007. ) |

| [11] | 罗利勇. 公司员工结构与绩效关系的实证研究——以我国财产保险公司为例[J]. 经营与管理, 2016(4): 130-132. (Luo Li-yong. An empirical study on the relationship between employee structure and performance: a case study of property insurance companies in China[J]. Management and Administration, 2016(4): 130-132.) |

| [12] | 董斌, 曲蓬. 薪酬水平、薪酬差距与公司业绩——来自中国上市公司的经验证据[J]. 山西财经大学学报, 2014, 36(11): 60-73. (Dong Bin, Qu Peng. Compensation level, compensation gap and firm performance: the evidence from Chinese listed companies[J]. Journal of Shanxi University of Finance and Economics, 2014, 36(11): 60-73.) |

| [13] | Dearden L, Reed H, Reenen J V. The impact of training on productivity and wages: evidence from British panel data[J]. Oxford Bulletin of Economics & Statistics, 2010, 68(4): 397-421. |

| [14] | Almeida R, Carneiro P. The return to firm investments in human capital[J]. Labour Economics, 2009, 16(1): 97-106. DOI:10.1016/j.labeco.2008.06.002 |

| [15] | Grip A D, Sauermann J. The effects of training on own and co-worker productivity: evidence from a field experiment[J]. Economic Journal, 2012, 122(560): 376-399. DOI:10.1111/j.1468-0297.2012.02500.x |

| [16] | 步丹璐, 白晓丹. 员工薪酬、薪酬差距和员工离职[J]. 中国经济问题, 2013(1): 100-108. (Bu Dan-lu, Bai Xiao-dan. Compensation, pay gap and employee turnover[J]. China Economic Studies, 2013(1): 100-108.) |

| [17] | 李健, 俞会新. 企业人力资本投资影响企业绩效的路径研究[J]. 中国人力资源开发, 2016(12): 48-56, 72. (Li Jian, Yu Hui-xin. Research on the path of enterprise human capital investment influence enterprise performance[J]. Human Resources Development of China, 2016(12): 48-56, 72.) |

| [18] | 王雪莉, 马琳, 王艳丽. 高管团队职能背景对企业绩效的影响: 以中国信息技术行业上市公司为例[J]. 南开管理评论, 2013, 16(4): 80-93. (Wang Xue-li, Ma Lin, Wang Yan-li. The impact of TMT functional background on firm performance: evidence from IT public listed companies in China[J]. Nankai Business Review, 2013, 16(4): 80-93. DOI:10.3969/j.issn.1008-3448.2013.04.009) |

| [19] | Shipilov A. TMG social capital, strategic choice and firm performance[J]. European Management Journal, 2006, 24(1): 16-27. DOI:10.1016/j.emj.2005.12.004 |

| [20] | 杜晓君, 朱园园. 制度距离、信息不对称和国际并购绩效——基于中国上市公司并购案的实证研究[J]. 东北大学学报(自然科学版), 2013, 34(10): 1504-1507, 1520. (Du Xiao-jun, Zhu Yuan-yuan. Institution distance, information asymmetry and international M&A performance: empirical evidence from Chinese listed companies[J]. Journal of Northeastern University(Natural Science), 2013, 34(10): 1504-1507, 1520.) |

| [21] | 范青亮, 王婷. 企业并购、人力资本与风险溢价——以沪深300指数成分股公司为例[J]. 中国经济问题, 2016(2): 82-98. (Fan Qing-liang, Wang Ting. Merger and acquisition, human capital and risk premium: using CSI300 index stocks as an example[J]. China Economic Studies, 2016(2): 82-98.) |