, 刘剑3, 王健1

, 刘剑3, 王健1 1. 东北大学 工商管理学院, 辽宁 沈阳 110819;

2. 中国人民银行呼伦贝尔市中心支行, 内蒙古 呼伦贝尔 021008;

3. 中国建设银行股份有限公司铁岭分行, 辽宁 铁岭 112000

收稿日期:2020-06-19

基金项目:国家自然科学基金资助项目(71571038,71971048);辽宁省“兴辽英才”青年拔尖人才计划项目(XLYC1907015)。

作者简介:侯卉(1970-),女,辽宁沈阳人,东北大学教授;

王健(1980-),女,河北唐山人,东北大学教授,博士生导师。

摘要:基于基金重仓股背后的委托代理投资关系, 采用开放式基金流量数据建立情绪传染指标, 分别从个股层面和市场层面, 考察基金投资过程中的情绪传染对重仓股个股波动和股价同步性产生的影响.研究发现, 情绪传染对重仓股个股波动存在显著影响, 无论乐观还是悲观情绪传染, 均对重仓股波动具有推动促进作用; 进一步研究发现, 基金投资中的情绪传染同样会使重仓股的股价同步性显著增强.从基金投资中不同主体间存在情绪传染的崭新视角解释市场异象, 有助于补充行为资产定价理论研究, 所得结论可为投资者、基金公司及市场监管部门提供一定参考.

关键词:情绪传染个股波动股价同步性基金重仓股行为资产定价理论

Emotional Contagion, Stock Volatility and Stock Price Synchronization: Empirical Evidence from the Fund′s Heavy Warehouse Stocks

HOU Hui1, NARINMandura2

, LIU Jian3, WANG Jian1 1. School of Business Administration, Northeastern University, Shenyang 110819, China;

2. The People's Bank of China Hulun Buir Downtown Branch, Hulun Buir 021008, China;

3. Tieling Branch of China Construction Bank, Tieling 112000, China

Corresponding author: NARIN Mandura, E-mail: 1282221515@qq.com.

Abstract: Based on the principal-agent investment relationship behind fund's heavy warehouse stocks, which uses emotional contagion indexes established on the open-ended fund flow data, the effect of emotional contagion on stock volatility and stock price synchronization is investigated at the stock level and market level in fund investment. Research finds that emotional contagion has a significant promoting effect on the volatility of heavy warehouse stocks regardless of optimism contagion or pessimism contagion. Further study shows that it has a remarkable reinforcing effect on stock synchronization. The findings explain market anomalies from a new perspective of emotional contagion among different entities in fund investment, which serves as a supplement to the behavior asset pricing theory studies. The conclusions can provide reference for investors, fund companies and market regulators.

Key words: emotional contagionstock volatilitystock price synchronizationheavy warehouse stocksbehavior asset pricing theory

基金是最典型的一类机构投资者, 其流通市值规模和投资专业性决定了基金是二级市场中重要的价格影响者, 也是市值占比最高的机构投资者[1].与投资者在二级市场进行直接投资不同的是, 基金投资中存在的委托代理投资关系, 将投资者、基金公司和标的资产紧密联系, 而且随着基金市场规模的日益扩张, 这种紧密联系必将对基金投资行为和证券资产价格产生重要影响[2-3].因此, 不同于普通股票, 基金所持股票的价格行为背后隐藏着更为复杂的作用链条.而在我国当前证券市场环境下, 无论从市场影响力还是数据可得性的角度, 基金重仓股均具有较强代表性.

传统金融学假设投资者是理性和风险厌恶的, 但是大量文献研究证明并非如此.21世纪以来, 基于行为金融学的两大核心理论即有限理性理论和认知偏差理论来研究投资者情绪, 成为行为金融学的研究热点[4].但目前有关投资情绪的研究多从直接投资的角度出发, 着眼于个体投资者或机构投资者的整体市场情绪.事实上, 在以基金投资为代表的委托代理投资中, 由于投资者能够通过“用脚投票”选择代理人, 投资者非理性的情绪特征往往通过其与基金之间的资金流动产生情绪传染, 直接影响基金的投资行为, 并间接作用于基金所持资产价格.Ben-Rephael等[5]提出, 基金投资中投资者的资金流能够有效反映投资者的乐观和悲观情绪.Massa等[6]证明基金经理宁愿放弃购买能够获得更高收益的市场人气较低的股票, 而选择迎合投资者情绪,增持市场人气高的股票.俞红海等[7]的实证研究也证明基金管理者会迎合和利用委托人的非理性偏好来增加资金净流入.而现有从市场总体情绪出发的研究, 显然忽略了基金投资中个体间的这种情绪传染性, 因此有必要从基金所持重仓股入手, 度量其在“投资情绪—基金流量—基金所持股票”作用链中的情绪传染值, 并探究该情绪传染对重仓股价格行为产生的影响.

股票的价格波动作为反映资产价格行为的重要指标, 体现了个股的风险和流动性.大量文献证明, 股市经常存在着极端波动, 不仅增大了投资风险, 也降低了证券市场的资源配置效率[8].此外从市场层面看, 股价同步性也是一种广泛存在的金融异象, 极大地破坏了市场的价格发现功能.国内外****围绕个股波动和股价同步性从行为金融角度进行了积极讨论, 积累了丰富成果, 但未见考虑基金投资中情绪传染的研究.而且, 作为新兴国家中最大的股票市场, 我国的代理投资模式在短时间内实现了高速发展, 投资委托人结构“散户化”趋势明显, 以基金为代表的机构投资者非理性行为显著, 股市的极端价格波动和“同涨同跌”现象更为严重, 这些特征使得针对基金投资中情绪传染及其市场影响的研究更为迫切和重要.

本文的贡献在于: 第一, 有别于目前对于投资情绪的量化多从直接投资者的角度, 本文则着眼于基金投资这一重要的间接投资形式, 基于开放式基金流量数据, 具体计算每只基金所持重仓股票的情绪传染值, 丰富拓展了有关投资情绪的研究; 第二, 已有行为金融文献多从投资者存在情绪偏差的角度解释股价异常波动及股价同步性等金融异象, 本文则从基金投资中不同主体间存在情绪传染的角度解释市场异象, 有助于补充行为资产定价相关研究; 第三, 不同于普通股票, 基金重仓股的价格行为很可能受到金融委托代理双方博弈关系的影响, 且其在市场中容易形成“示范效应”, 而相关研究较少考虑这种特殊性.本文以基金重仓股票为研究对象, 揭示“基金投资者情绪→基金流量→基金投资行为→基金重仓股波动”的传导结果, 所得结论对于投资者、基金公司及市场监管方均具有一定参考价值.

1 理论分析与研究假设情绪是对客观事物的态度体验及相应的行为反应, 可分为乐观(积极)情绪和悲观(消极)情绪.在行为金融领域, 投资情绪是指投资者对未来带有系统偏差的预期[9].由于投资者在心理层面的乐观和悲观情绪偏差常“外化”表现为其非理性行为, 因此寻找恰当的指标对情绪进行准确度量是行为金融****开展相关研究的首要问题.目前学术界对于投资情绪的度量方法尚未形成统一标准, 主要通过公开平台公布数据或利用公开数据构造间接替代指标, 反映个体投资者[10]、机构投资者[11]或市场综合情绪[12].

在证券市场中情绪对股价波动的影响方面, 已有大量文献证明, 非理性的市场情绪会加剧股价波动[13].对于基金重仓股而言, 投资者情绪所引发的噪声交易会产生异常的资金流动, 根据迎合理论和资产被迫拍卖理论[14], 该异常资金流将对基金的交易行为产生影响, 即形成情绪传染, 并进而将价格压力传导至基金重仓股, 影响其价格波动.基于上述分析, 本文提出假设H1.

H1:基金投资中的情绪传染与基金重仓股价格波动呈正相关关系, 即情绪传染对基金重仓股价格波动具有放大作用.

Morck等[15]首次将个股波动随市场平均水平波动的“同涨同跌”现象定义为股价同步性.大量研究已证明, 相比西方成熟资本市场, 我国的股价同步现象更为严重[16].行为金融学认为, 股价同步性的产生源于投资者心理、情绪、噪声等非基本面因素, 其本质是市场错误定价[17].国内外****均发现投资者情绪与股价同步性存在显著正相关关系[18-19].对于基金重仓股而言, 当投资者表现出相对强烈且一致的投资情绪时, 会通过基金交易行为及其示范作用影响股票价格, 掩盖其公司层面的特质信息.而且基金重仓股在市场中具有较高代表性和较大占比, 因此容易引发噪声交易者的羊群行为, 推动促进股价同步性的形成.因此, 本文提出假设H2.

H2:基金投资中的情绪传染与基金重仓股股价同步性呈正相关关系, 即情绪传染对基金重仓股股价同步性具有放大作用.

2 研究设计2.1 样本和数据本文选取2011年第1季度至2017年第4季度开放式基金中的主动管理型基金, 即股票型基金和偏股型基金作为样本, 剔除基金净资产等数据缺失的基金数据后, 样本基金共计1 455只.由于基金季报公布的数据只包含前十大重仓股数据, 并且在基金的资产组合中具有重要地位, 能够代表基金的持股情况.因此, 本文的研究对象为基金每期的前十大重仓股.情绪传染指标构建所需数据, 以及股票波动性及其控制变量等数据来源于万得(Wind)数据库, Fama-French三因子数据以及股价同步性等数据来源于锐思(Resset)数据库, 行业分类参照中国证监会公布的分类标准.为了防止样本的剔除和极端值对结果的不利影响, 本文对连续变量进行上下1%截尾处理.最终得到的样本为非平衡面板结构数据, 共计30 820个观察值.

2.2 变量选取2.2.1 解释变量反映基金投资者情绪通过基金流量变动影响基金投资行为, 进而作用于基金重仓股价格的情绪传染变量是本文的解释变量.借鉴Frazzini等[20]提出的基于基金流量计算情绪传染的方法, 将投资者非理性的乐观或悲观情绪“外化”为其资金流的异常变化, 并依据基金每期的持股比例, 计算每只重仓股票的情绪传染值.具体步骤是构建在“资金按照每只基金的资产价值比例分配到各只基金”的虚拟条件下, 基金持有重仓股的实际流量与虚拟流量相减得到赋有情绪的流量.这里的虚拟条件是一种假定的理性状态, 是将资金流按期初每只基金的资产净值比例分配到每只基金上, 并以此动态方法计算基金在一段时间的累积资金流.具体计算过程共分为六步:

第一步, 实际资金流量Fti的计算.其中Rti为t季度基金i收益率, Nti为基金净值.

| (1) |

| (2) |

| (3) |

| (4) |

| (5) |

MaxZ=Max(0, Z), MinZ=Min(0, Z).

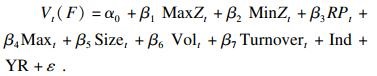

2.2.2 被解释变量1) 个股波动.借鉴国外主流文献, 本文采用两种方法度量个股波动.第一种方法是通过计算指定季度的平均收益率标准差, 波动率Vt={∑[(Rt-∑Rt/N)^2]/(N-1)}^0.5, 根据季度周期在所选时间段内拆分出N个区间, 其中Rt为股票的季度收益率; 第二种方法是沿袭Ang等[21]的方法, 回归估计Fama-French三因子模型提取残差值的标准差作为股票异质波动率[29].Fama-French回归模型为

| (6) |

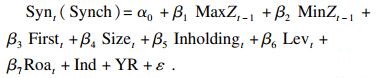

2) 股价同步性.为保证结果稳健, 本文亦选用两种方法度量股价同步性.首先, 根据Durnev等[22]建立度量R2的式(7);进而, 借鉴Morck等[15]采用剔除行业收益率简化资产定价模型的拟合优度度量股票价格同步性的方法, 通过式(8)度量R2; 最后, 运用式(9)对R2进行对数化处理, 得到Synt和Syncht作为股价同步性的衡量指标.

| (7) |

| (8) |

| (9) |

3) 控制变量.在控制变量选取方面, 借鉴余秋玲等[23]主要考虑了公司治理、资产价格、财务特征等方面因素.其中, 公司规模(Size)为公司总市值的自然对数; 股票交易量(Vol)为个股每季度交易金额的自然对数; 换手率(Turnover)为个股每季度的日均买卖频率, 作为异质信念的代理变量; 最大日收益率(Max)为个股每季度的最大日收益; 价格极差(RP)为个股每季度最高日收盘价与最低收盘价之差; 股权集中度(First)为第一大股东持股数占公司总股数的比例; 机构持股比例(Inholding)为机构投资者持股占流通A股的比值; 总资产负债率(Lev)为个股每季度的负债总额与资产总额之比; 总资产收益率(Roa)为个股每季度的净利润与资产总额之比; 行业哑变量(Ind)依据证监会发布的《上市公司行业分类指引》设定, 用来控制行业因素的影响; 年度哑变量(YR)用来控制年度因素的影响.

2.3 模型设计本文采用面板数据模型进行回归分析, 通过F检验和Hausman检验, 选择固定效应模型.为检验假设H1, 即基金重仓股的情绪传染对个股波动的影响, 参考文凤华等[24]构建的模型:

| (10) |

| (11) |

3 实证结果与分析3.1 描述性统计表 1给出了各研究变量的描述性统计结果.首先, 乐观情绪传染(MaxZ)和悲观情绪传染(MinZ)变量的均值分别为2.901和-0.730, 标准差分别为7.964和6.526, 说明我国基金投资中通过基金流量所反映的情绪传染现象非常明显, 且情绪波动较大.其次, 两个基金重仓股波动率的度量指标V和F差距不大, 且反映出不同定价模型下基金重仓股的波动均较为剧烈.再者, 两个股价同步性的度量指标Syn和Synch均表明, 我国基金重仓股股价同步性维持在一个较高的水平.

表 1(Table 1)

| 表 1 主要变量描述性统计 Table 1 Descriptive statistics of main variables |

3.2 回归分析3.2.1 情绪传染与重仓股波动表 2是对模型(10)的检验结果.可以发现, 乐观情绪传染变量与两种方法计算的重仓股波动率均存在显著的正相关关系, 表明乐观情绪传染程度越大, MaxZ值越大, 重仓股波动越剧烈; 悲观情绪传染变量与波动率存在显著的负相关关系, 表明悲观情绪传染程度越大, MinZ值越小, 重仓股波动越剧烈.即无论乐观还是悲观的情绪传染, 均对基金重仓股波动具有促进放大作用.说明由投资者非理性的乐观或悲观情绪导致的非理性资金流变动, 会通过基金的投资行为加剧其所持重仓股票的波动风险.这与现有关于投资者情绪与股价波动之间关系的研究结论一致[13], 并且从基金投资中存在情绪传染的角度, 揭示了其对基金重仓股票波动性的影响.假设H1得到验证.

表 2(Table 2)

| 表 2 情绪传染对基金重仓股个股波动的影响 Table 2 Influence of emotional contagion on the volatility of the fund's heavy warehouse stocks | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

3.2.2 情绪传染与股价同步性表 3是对模型(11)的检验结果.乐观情绪传染变量与两种方法计算的股价同步性均存在显著的正相关关系, 悲观情绪传染变量与两个股价同步性指标均存在显著的负相关关系, 说明在市场层面, 基金投资中非理性的情绪传染与基金所持重仓股随市场的整体联动存在关联影响.假设H2得到验证.

表 3(Table 3)

| 表 3 情绪传染对基金重仓股股价同步性的影响 Table 3 Influence of emotional contagion on the synchronization of the stock price fund's havy warehouse stocks | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

4 稳健性检验尽管式(10)和式(11)已在较长的样本区间中采用多种度量指标分析, 但出于稳健性考虑, 本文还从以下四个方面进行稳健性检验.

4.1 调整回归和检验方法为进一步避免变量极端值造成的影响, 增加对异常值不敏感的中位数回归; 考虑到研究样本的时间跨度较长, 将前文的时间固定效应模型调整为个体固定效应模型进行回归分析; 对标准差在个体和时间上做双聚类调整, 以克服自相关和异方差等问题产生的干扰.以上各项检验结果与表 2和表 3的回归结果基本一致.

4.2 变换解释变量度量指标前文中作为解释变量的情绪传染变量是基于短期(3个月)基金流量计算的, 借鉴Frazzini等[20]的方法, 延长基金流量计算的时间窗口, 分别基于6个月、12个月和24个月的基金流量计算情绪传染指标作为解释变量对式(10)和式(11)进行检验, 结果与表 2和表 3的回归结果基本一致.

4.3 基于个股截面差异的分组检验从基金重仓股的公司截面差异出发, 分别将式(10)和式(11)涉及的控制变量按照从小到大的顺序进行排列后, 分成高低两个组别, 考察情绪传染对个股波动性和股价同步性影响的截面差异, 结果与表 2和表 3的回归结果基本一致.

4.4 划分不同市场状态的分样本检验投资情绪常受到市场状态、经济繁荣与衰退的影响并作用于投资者行为, 进而影响股票的波动性和股价同步性.因此, 参考Cooper等[25]的方法, 将市场状态定义为股市在过去一段时间内的平均涨跌状况, 进一步验证牛市与熊市不同的市场状态是否会影响情绪传染与重仓股价格行为之间的关系.结果与表 2和表 3的回归结果基本一致.

5 结语本文选取2011年至2017年的中国开放式基金重仓股票为研究对象, 构建基于基金流量的情绪传染指标, 揭示“基金投资者情绪→基金流量→基金投资行为→基金重仓股波动”的传导结果.研究发现: ①基金投资中的情绪传染与基金重仓股价格波动呈正相关关系, 无论乐观还是悲观的情绪传染, 均对基金重仓股波动具有放大作用; ②基金投资中的情绪传染与基金重仓股股价同步性呈正相关关系, 无论乐观还是悲观的情绪传染, 均对基金重仓股股价同步性具有放大作用.一系列稳健性检验均支持上述结论.

由此得到如下启示: 第一, 基金投资者的非理性情绪会通过资金流动形成情绪传染, 作用于基金所持股票, 引起股价异常波动和股价同步性等高风险金融异象的产生, 因此基金投资者的行为影响不容忽视, 有必要适时对其进行教育; 第二, 对于基金公司等专业的机构投资者而言, 需要明晰投资者非理性产生的连锁反应, 在情绪传染过程中变被动为主动, 切实发挥稳定金融市场的作用; 第三, 对于上市公司而言, 应注意把握情绪传染环境中的市场特征, 做出更恰当的投融资决策; 第四, 对于监管机构而言, 需充分认识投资者非理性在金融市场中的传导机制和危害, 采取有效措施对情绪传染加以预测和监控, 并有针对性地加强对市场参与者的管理.

参考文献

| [1] | 陈炜, 袁子甲. 低分散化是信息优势还是心理偏差因素——基于信息配置的理论解释与实证分析[J]. 管理科学学报, 2015, 1810: 69-79. (Chen Wei, Yuan Zi-jia. Whether low decentralization is information superiority or psychological bias factor: theoretical explanation and empirical analysis based on information allocation[J]. Journal of Management Sciences in China, 2015, 1810: 69-79. DOI:10.3969/j.issn.1007-9807.2015.10.006) |

| [2] | 饶育蕾, 彭叠峰, 王建新. 金融危机下行为金融学研究的历史使命: 一个综述[J]. 管理评论, 2012, 24(1): 3-10. (Rao Yu-lei, Peng Die-feng, Wang Jian-xin. The historical mission of behavioral finance research under financial crisis: an overview[J]. Management Review, 2012, 24(1): 3-10.) |

| [3] | Deng X, Hung S M, Qiao Z. Mutual fund herding and stock price crashes[J]. Journal of Banking and Finance, 2018, 94(7): 166-184. |

| [4] | 黄德龙, 文凤华, 杨晓光. 投资者情绪指数及中国股市的实证[J]. 系统科学与数学, 2009, 29(1): 1-13. (Huang De-long, Wen Feng-hua, Yang Xiao-guang. Investor sentiment index and empirical study of Chinese stock market[J]. Journal of Systems Science and Mathematical Science, 2009, 29(1): 1-13.) |

| [5] | Ben-Rephael A, Kandel S, Wohl A. The price pressure of aggregate mutual fund flows[J]. Journal of Financial and Quantitative Analysis, 2011, 46(2): 585-603. DOI:10.1017/S0022109010000797 |

| [6] | Massa M, Yadav V. Investor sentiment and mutual fund strategies[J]. Journal of Financial and Quantitative Analysis, 2015, 50(4): 699-727. DOI:10.1017/S0022109015000253 |

| [7] | 俞红海, 陆蓉, 徐龙炳. 投资者名义价格幻觉与管理者迎合——基于基金拆分现象的研究[J]. 经济研究, 2014, 49(5): 133-146. (Yu Hong-hai, Lu Rong, Xu Long-bing. Investors′ illusion of nominal price and managers′ pan-dering: based on the research of fund splitting phenomenon[J]. Economic Research Journal, 2014, 49(5): 133-146.) |

| [8] | 辛清泉, 孔东民, 郝颖. 公司透明度与股价波动性[J]. 金融研究, 2014(10): 193-206. (Xin Qing-quan, Kong Dong-min, Hao Ying. Corporate transparency and stock price volatility[J]. Journal of Financial Research, 2014(10): 193-206.) |

| [9] | Han B. Investor sentiment and option prices[J]. Review of Financial Studies, 2008, 21: 387-414. DOI:10.1093/rfs/hhm071 |

| [10] | Thomas R. Intraday online investor sentiment and return patterns in the US stock market[J]. Journal of Banking & Finance, 2017, 84: 25-40. |

| [11] | 刘维奇, 刘新新. 个人和机构投资者情绪与股票收益——基于上证A股市场的研究[J]. 管理科学学报, 2014, 17(3): 70-87. (Liu Wei-qi, Liu Xin-xin. Individual and institutional investor sentiment and stock returns: a study based on the Shanghai A-share market[J]. Journal of Management Science in China, 2014, 17(3): 70-87.) |

| [12] | Kaplanski G, Levy H, Veld C H, et al. Do happy people make optimistic investors?[J]. Journal of Financial & Quantitative Analysis, 2015, 50(1/2): 145-168. |

| [13] | 王春. 投资者情绪对股票市场收益和波动的影响——基于开放式股票型基金资金净流入的实证研究[J]. 中国管理科学, 2014, 22(9): 49-56. (Wang Chun. The impact of investor sentiment on stock market returns and volatility: an empirical study based on the net inflow of funds into open-end stock funds[J]. Chinese Journal of Management Science, 2014, 22(9): 49-56.) |

| [14] | Fisch J E, Tess W. Why do retail investors make costly mistakes? an experiment on mutual fund choice[J]. Pennsylvania Law Review, 2014, 162(3): 605-647. |

| [15] | Morck R, Yeung B Y, Yu W, et al. The information content of stock markets: why do emerging markets have synchronous stock price movements?[J]. Journal of Financial Economics, 2000(58): 215-260. |

| [16] | 林忠国, 韩立岩, 李伟. 股价波动非同步性——信息还是噪音?[J]. 管理科学学报, 2012, 15(6): 68-81. (Lin Zhong-guo, Han Li-yan, Li Wei. Non-synchronicity of stock price movements: information or noise?[J]. Journal of Management Science in China, 2012, 15(6): 68-81. DOI:10.3969/j.issn.1007-9807.2012.06.008) |

| [17] | Shiller R. Do stock prices move too much to be justified by subsequent changes in dividends[J]. The American Economic Review, 1981, 71(3): 421-436. |

| [18] | Kumar A, Page J, Spalt O. Trading-based return comovements: evidence from stock splits and headquarters changes[J]. Rview of Finance, 2012, 17(3): 921-953. |

| [19] | 许年行, 洪涛, 吴世农, 等. 信息传递模式、投资者心理偏差与股价"同涨同跌"现象[J]. 经济研究, 2011, 46(4): 135-146. (Xu Nian-xing, Hong Tao, Wu Shi-nong, et al. Information transmission mode, psychological deviation of investors and the phenomenon of "same rise and same fall" in stock prices[J]. Economic Research Journal, 2011, 46(4): 135-146.) |

| [20] | Frazzini A, Lamont O A. Dumb money: mutual fund flows and the cross-section of stock returns[J]. Journal of Financial Economics, 2008, 88(2): 299-322. DOI:10.1016/j.jfineco.2007.07.001 |

| [21] | Ang A, Hodrick R J, Xing Y, et al. High idiosyncratic volatility and low returns: International and further US evidence[J]. Journal of Financial Economics, 2009, 91(1): 1-23. DOI:10.1016/j.jfineco.2007.12.005 |

| [22] | Durnev A, Morck R, Yeung B, et al. Does greater firm-specific return variation mean more or less informed stock pricing?[J]. Journal of Accounting Research, 2003, 41(5): 797-836. DOI:10.1046/j.1475-679X.2003.00124.x |

| [23] | 余秋玲, 朱宏泉. 宏观经济信息与股价联动——基于中国市场的实证分析[J]. 管理科学学报, 2014, 17(3): 15-26. (Yu Qiu-ling, Zhu Hong-quan. Macroeconomic information and stock price linkage: an empirical analysis based on the Chinese market[J]. Journal of Management Science in China, 2014, 17(3): 15-26.) |

| [24] | 文凤华, 肖金利, 黄创霞, 等. 投资者情绪特征对股票价格行为的影响研究[J]. 管理科学学报, 2014, 17(3): 60-69. (Wen Feng-hua, Xiao Jin-li, Huang Chuang-xia, et al. Research on the influence of investor sentiment characteristics on stock price behavior[J]. Journal of Management Science in China, 2014, 17(3): 60-69.) |

| [25] | Cooper M J, Gutierrez R C, Hameed A. Market states and momentum[J]. Journal of Finance, 2004, 59(3): 1345-1365. DOI:10.1111/j.1540-6261.2004.00665.x |